高配当株投資には避けては通れない、

高配当株 2914JTについて。

高配当株投資 銘柄分析 2914JTの概要

事業内容

誰もが知っている銘柄でしょう。

国内タバコ販売シェア約6割。

M&Aにも積極的で海外タバコはシェア3位。

医薬品事業や

加工食品事業も行っています。

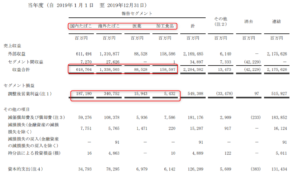

意外かもしれませんが、下記の2019年12月期のセグメント情報を見てもわかる通り、圧倒的に海外でのタバコ事業が国内タバコ事業規模を凌駕しています。

海外タバコ事業は売上も営業利益も全体の6割以上を占めています。

(引用:日本たばこ産業株式会社 2019年12月期有価証券報告書より)

会社HPの”JTグループの歴史”を見てもわかる通り、国外へのM&Aに注力してきた歴史がよくわかります。

また医薬品事業については

関係会社に鳥居薬品、

加工食品事業については

関係会社にテーブルマークがあります。

各セグメントの売上比率は、2019年12月期において下記のようになっています。

- 国内タバコ:約28%

- 海外タバコ:約61%

- 医薬品:約4%

- 加工食品:約7%

国内は喫煙人口減少に伴い売上は減少しています。

国外は需要の増加を見込んでいますが、JTとしては医薬品や加工食品事業ももっと伸ばしていきたい意向と思われます。

主要数値

2020年9月25日現在 株価:1,955円、PER:12.1倍 配当利回り:7.9%

株価は下記売上利益の微妙な縮小傾向を反映してか、ここ数年軟調です。

株価推移(ヤフーファイアナンスへ跳びます)

収益状況

売上・利益推移

売上高は、2012年12月期以降ほぼ横ばいで約2兆~2兆4千億円の水準ですが、若干減少傾向にあります。

営業利益は2012年12月期以降4500億円から6500億円の間を推移していますが、こちらもどちらかというと若干減少傾向にあります。

営業利益率

23.1%(2019年12月期)

流石に高いです。

収益力は抜群です。

ちなみに上記セグメント別の2019年12月期の営業利益率をみるとわかるように、タバコ事業の営業利益率の高さが目を引きます。

- 国内タバコ:約30%

- 海外タバコ:約25%

- 医薬品:約18%

- 加工食品:約3%

ROE

13.7%(2019年12月期)。

こちらも高い。

ちなみにROAは6.3%

CF状況

営業CFは安定して黒字です。

問題なしです。

財務状況

自己資本比率

47.9%(2019年12月期)。

この数値だけ見ると一般的に安全な水準になりますが、JTの場合直近の総資産約5.3兆円のうちのれんが1.9兆円を占めており、一方で純資産が約2.6兆円です。

今後買収事業の動向によって多額の”のれんの減損が発生した場合には自己資本比率が大きく下がる可能性があるかもしれません。

過去に計上した”のれん”ごとの

対象買収事業に関する

減損テストの状況とかわかると良いのですが、

そこまでは開示されていません。

現預金残高

4,077億円。

総資産の約7.6%になります。

この割合だけ見るとあまり高くないですが、JTの資産には過去のM&Aで計上したのれんが約1.9兆円(2019年12月期)と多額に計上されており総資産がかなり多額になっています。

この辺りをどう考えるかによってこの現預金残高に対する評価が変わるかもしれません。

尚、有利子負債残高:1.08兆円で

流動比率はここ数年120%程度です。

年間の配当支払が、2,500億円~2,700億円程度なので、手元現金もう少し欲しい所ですね。

配当状況

直近の配当利回り:7.9%です。

配当性向は、2019年12月期実績:78.6%

2020年12月期は年間154円の配当予想となっていますが、この場合配当性向は約95%に達します。

この辺りJTの今後の減配を

懸念する材料になっています。

さすがにこの配当性向は

配当出し過ぎと思いますが、、、

PER

私は高配当株でも割高な銘柄は購入しません。

その意味では、高配当割安株投資いうのが正確な表現かもしれません。

さてPERですが、12.1倍。

私個人としては購入の範囲内です。

その他、高配当株銘柄JTに関する特記事項

2020年12月期予想

2020年第2四半期までに、コロナの影響により売上約▲350億円とのことで、これを受けた2020年12月期の予想は以下の通りとなっています。

2019年12月期実績 2020年12月期予想

- 売上 2.1756兆円 → 2.01兆円

- 営業利益 5,024億円(営業利益率:23.1%) → 4,220億円(営業利益率:20.9%)

- 当期純利益 3,482億円 → 2,860億円

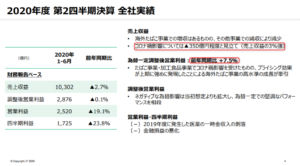

2020年度第2四半期実績

(出展:2020年度第2四半期決算説明会資料より)

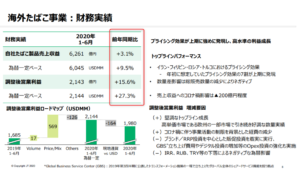

JTの場合は、喫煙人口が減少して需要が減少している国内よりも国外でのタバコ販売が今後の経営状況を左右します。

国外での直近の販売本数自体はコロナの影響もあって若干減少しているようですが、価格の改訂等で上記のように収益ベースでは成長しているようです。

基本的に中東やアフリカは

需要拡大に向かうと

JTは予想しています。

個人的にも特にイスラム圏は

人口が増加していく傾向にあるので、

これらの地域での需要増は

期待できると考えます。

高配当銘柄 2914JT 総括

まとめ

タバコ事業は安定的に収益計上が見込まれるビジネスです。

そして今の所利益水準も高いです。

肝は海外事業の動向になります。

今現在はコロナの影響もありますが、今後の新興国の人口増加と経済成長を考えると、むしろ中長期的には業績上昇の可能性の方が高いと個人的には思っています。

また、JTも開示資料によれば新興国の需要増を見込んでいるようです。

尚海外事業の売上割合が今後も増加していくというのことであれば、為替の影響は受けますので為替については留意要(とはいえ個人投資家にはどうしようもないのことではあります…)です。

ひとまず円刷り負けるな!

あとは、今後の国内タバコ事業の

落ち込みを医薬品事業

(+加工食品事業)で

カバーできるといいですね。

加工食品事業は利益率が低いので個人的には医薬品事業に期待した方がよいとは思っています。

(とはいえ売上高やそもそも利益率を鑑みると、カバーできる状態にまで医薬品事業が育つのはしばらく難しい気がしていますが。)

配当については、2020年12月期の配当性向が約95%と凄まじい状況になっています。

減配リスクはありますが、減配しても2018年12月期の配当性向70%~2019年12月期の配当性向79%が下限と個人的には考えます(株主還元したい会社のようなので(笑))。

その場合2020年12月期予想の1株当たり当期純利益が161円(小数点以下省略)ですから、120円~130円程度の配当になる可能性は捨てきれません。

逆に言えばその水準の配当でも問題ないと思えれば投資対象です。

そう考えると個人的には充分買ってもよいと思える銘柄です。

とはいえ毎年の配当支払額を考えると

もう少し手元キャッシュは厚めに欲しい。

今後の個人的着眼点

- 海外タバコ事業の伸び(まずこれに尽きる!)

- 医薬品事業の伸び

- 財務面では、のれんの減損有無と、手元資金の増減。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント