おはようございます☆

もりっこ。です。

高配当株 日特建設

第3四半期決算が発表されました。そして今週ポンッと株価が跳ね上がりました。

その辺りの理由も決算発表というか増配発表にあります。

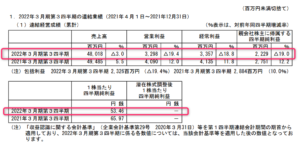

高配当株 日特建設 2022年3月期第3四半期決算

概況。

(出典:2022月3期第3四半期決算短信より)

- 売上高:48,018百万円(前年同期比△3.0%)

- 営業利益:3,298百万円(同△19.4%)

- 経常利益:3,357百万円(同△18.8%)

- 親会社に帰属する四半期利益:2,229百万円(同△19.0%)

減収減益…。

予想されてましたが、

ガビーンって感じ。

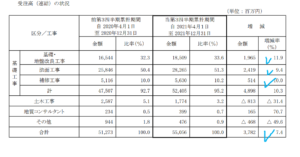

受注は堅調。

でも、受注は堅調です。

主力事業の受注が1割ほど増えているので、今後に期待、、、というか通年予想も増収とはいえ減益予想のままです(後述)。

受注は堅調だけど利益率が

低下しているのか?

完成が来期にずれ込む見込みなのか?

新しい会計基準の影響か?

この辺りもう少し説明があっても

いいんじゃないかいって

思わずにはいられない。。。。

あまりIRには

力入ってない感じかも。

この会社。

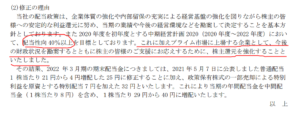

2022年3月期 通年予想

業績予想。

変わらずですね。

減益予想です!

配当予想。

こちらは年間40円に増配です!

ただし、

内7円は特別配当。

ちなみに前期は36円でした。

特別配当込なら前期比増配ですが、普通配当のみだと33円なので減配は減配のまま。

太っ腹なのか

渋ちんなのか…。

それでも株価は反応しました。

(出典:ヤフーファイナンスより)

ちなみに増配理由は下記とのこと。

(出典:配当予想の修正(増配)に関するお知らせ より)

理由。

- 配当性向は40%以上。

- プライムに上場するので株主還元する。

2つ目の理由、

そのままだと日本語として

意味が通じませんが、

恐らく「株価上げたい」

「時価総額や取引数増やしたい」

「もっと着目して~!」

ってことでしょうかね。

今後の利益動向と株主還元姿勢は?

少なくとも2022年3月期の決算見込みが減益予想ですが、実際の着地と来期予想は気になりますね。

公共工事が多いだろうから、

今後ちょっと不安だよ岸田さん…。

あとは、株主還元姿勢。

今回の増配は特別配当込です。

ちなみに通期予想のEPS:約70円で配当性向40%だと28円、配当性向50%で35円の配当になります。

継続的に株主還元姿勢が

高まったのかどうかは、

正直わからないね。

少なくとも来期は特別配当分は無くなると思っていた方がよいと思います。

逆にいうと、それでも高配当株として投資したいなら検討の余地はアリな銘柄かと。

正直、

この業種は貴重といえば貴重。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント