おはようございます☆

もりっこ。です。

高配当株 明豊ファシリティワークス。

先日発表された2024年3月期3Q決算良かったようで、業績上方修正や増配発表もありました!

2024年2月9日時点の株価943円。

配当利回り3.76%。

地味銘柄や…

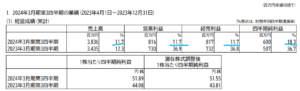

高配当株 明豊ファシリティワークス 2024年3月期第3四半期決算

経営成績。

(出典:2024年3月期第3四半期決算短信)

・営業利益:8.1億円 (同 +11.7%)

・経常利益:8.1億円 (同 +11.7%)

・四半期純利益:6.0億円 (同 +18.3%)

営業利益率:21.2%

しっかり増収増益。

営業利益率は前年同期水準を維持。

いろいろコスト増の昨今ですが、営業利益率前年と変わってない点、

素敵ですね~。

・社内管理の粗利益は過去最高。

・3Qまでの受注も過去最高の前期と同水準(正確には99%)。

引き続き事業好調なようです。

後述しますが通期上方修正+増配も発表されています。

短信にはセグメント注記は有りませんが経営成績に関する文章部分によれば、、、

〇オフィス事業 売上高:7.0億円(前年同期比+0.3%)

〇CM事業 売上高:22.7億円(同+10.4%)

〇CREM事業 売上高:5.9億円(同+7.4%)

〇DX支援事業 売上高:2.5億円(同+129.9%)

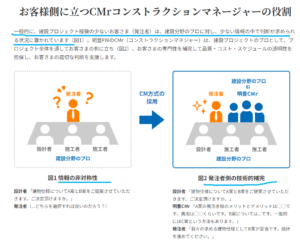

CM(コンンストラクション・マネジメント)事業が主要事業。

簡単に書くと、オフィス事業は引越等サポート、

CREM事業は顧客保有資産最適化(新築、改修、保守、移転)サポート。

建設資材高騰や労務費の上昇、人手不足等、発注者単独での建設投資を実施するには難しい世相なようで、数多くの自治体や大学や大企業からの評価も高くなっている模様。

(出典:HP)

しかもCM一度利用すると、担当者及びその組織からすると

良い意味で楽だしリピートしたくなる気がするぜ。

もう少しCM事業について知りたい方は、コチラを。

⇒ CM(コンストラクション・マネジメント)方式とは

財政状態。

(出典:2024年3月期第3四半期決算短信)

自己資本比率は相変わらずの高水準。

科目別に目につくのは、、、

・現預金:△3.8億円

・投資その他の資産:+1.7億円

・未払法人税等:△2.8億円

現預金は減少していますが残高は約12億円、総資産の約18%を占めます。

一方で借入・社債はなし。

財務安全性も変わらず高いです。

尚、今回の四半期決算短信にCF計算書の掲載はありません。

①前期比しっかり増収増益。

②受注も堅調。

③主力のCM事業好調。

④通期上方修正、増配(後で再度書きます)

⑤財務安全性は変わらず高い。

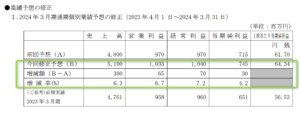

通期業績予想

業績予想。

(出典:2024年3月期第3四半期決算短信)

・営業利益:10.3億円 (同 +8.0%)

・経常利益:10.4億円 (同 +8.3%)

・当期純利益:7.4億円 (同 +14.4%)

上方修正!!

配当予想。

年間1株35.5円(前年より4円増配)。

こちらも34円から上方修正されました!

尚、期末一括配当の点ご留意を。

中間配当はありません。

高配当株 明豊ファシリティワークス 気になるトコロ。

ビジネスは良い、というか好き(笑)

コンストラクション・マネジメントという事業は、その重要性が理解できる事業です。

個人的にも好きな部類の事業ですね(笑)

上にも少し書きましたが、大規模な建設に関しては施主側担当者・部署にとっては、企画の段階から業務としては重めでしょうし、どうしても施工側とは手法・工法、工期、資材、価格等様々な面で情報の非対称性が存在します。

この情報非対称性を解消していくことはとても重要。

解消しないと、余計な設備や過度のグレード、

不足する仕様等困ったことが起こります…。

施主側の立場でのサポートなので、一見施工側にメリットなさそうですが、明豊が入ることでお互い専門的な話もできますし、余計な仕様や業務も生じにくく、施行側にとってもメリットはあると思います。

施主と施工側、利害対立しがちな関係だけど、

win-winなサービスになるんじゃないかな。

一方で、CM事業は案件と人が必要な事業です。

コンサル事業と考えれば近いかと。

どうしても爆発的な業績成長は難しく、

地味な成長となりますね。

まとめ

・受注も好調。

・引き続き財務も堅い。

・2024年3月期通年予想も上方修正!

・配当も増配!

なんかいい話ばかりの3Q決算でしたね。

ビジネスの特性から人工(ニンク)的な業態の為、

驚くような業績上昇は見込めませんが、

地道にジリジリ頑張って欲しいトコロ!

あと相変わらず四半期短信はペラペラで、セグメント注記もCF計算書も受注情報もないです。

3Qは決算説明資料もないぞー。

もう少しIR頑張っても良いんだぞ。

明豊ファシリティワークス 2024年3月期3Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント