少し前に誤発注でニュースになっていました4748構造計画研究所ですが、興味を持ちましたので、少し調べてみました。

高配当株投資 銘柄分析 4748構造計画研究所 概要

事業内容

ソフト開発やコンサルを行っている会社で、具体的には建物の構造設計、防災コンサル、建設会社向けのシステム開発を主に行っているようです。

(引用:2020年6月期決算説明資料)

会社HPのurlも貼っておくので、興味のある方はより詳しく事業内容を確認下さい。

主要数値

2020年9月9日現在 株価:2,620円、PER13.5倍 配当利回り:3.8%

まずまずの高配当株!

収益状況

売上・利益推移

売上高は、2011年6月期:8,356百万から、年によって多少の増減がありつつも、概ねゆるやかに増加基調で、2020年6月期13,432百万円となっています。

同じ時期の営業利益率も年ごとの増減ありますが、ゆるやかに上昇傾向にあります(後述)。

営業利益率

13.8%(2020年6月期)

これはなかなか高い数値です。

ROE

20.6%(2020年6月期)。

高い。

ちなみにROAは6.7%

CF状況

営業CFは2011年6月期及び2012年6月期は赤字ですが、その後は黒字で推移しています。

財務状況

自己資本比率

約42%。

悪くない数値ですが、安心して高配当株投資の対象とするにはもう少し高いと安心です。ちなみに、社債等の有利子負債は2,681百万円あります。

現預金残高

2,014百万円。総資産の約13%になります。直近の年間の配当額が約30百万円なので、配当余力としては問題なさそうです。ただ有利子負債とのバランスを見ると盤石とはいえないかも。

配当状況

直近の配当利回り:3.8%です。2021年6月期は前年の特別配当20円がなくなり年間100円の配当予想となっています。減配予想。

配当性向は50%くらいで、しっかり配当出してもらっているといえますね。

特徴的なのは四半期ごとの配当を行っている点です。2021年6月期の四半期ごとの支払額は未定。

PER

私は高配当株でも割高な銘柄は購入しません。そう意味では、高配当割安株投資いうのが正確な表現かもしれません。さてPERですが、13.5倍。私個人としては一応投資対象かなと。

その他

20210年6月期予想

多くの企業がコロナの影響により、予想非開示としていますが、構造計画研究所は数値予想を出しています。以下のように2020年6月期と比較すると減収減益予想となっています。これはコロナの影響のようですが、一方で、受注繰越案件は前年同様高水準とのことで、個人的にはそんなに心配していません。

2020年6月期実績 2021年6月期予想

- 売上 134億円 → 127億円

- 営業利益 18億円(営業利益率:13.8%) → 15億円(営業利益率:11.8%)

- 当期純利益 12億円 → 10億円

- ROE 20.6% → 16%

- ROA 8.1% → 6.7%

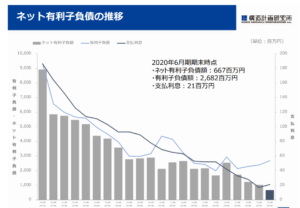

有利子負債の削減

実は、2010年6月期は多額の損害賠償金を特別損失に計上して最終赤字となっています。売上自体も上記に2011年6月期以降ゆるやかに上昇基調と紹介しましたが、2008年6月期(売上:11,322百万円)から2012年6月期(売上:8,198百万円)までは減少していました。また、当時は有利子負債も多かったのですが、近年まで徐々に低減させています。

(引用:2020年6月期決算説明資料)

この有利子負債の削減傾向が続いてくれると、より自己資本比率ももう少し上昇しそうです。

総括

まとめ

収益性は比較的高いし、株主還元も積極的です。もう少し自己資本比率が改善すると尚良しです。(現行の約40%は決して低いわけではないですが)

防災等の社会的意義も高い事業を行っているようですし、個人的にはなかなか魅力的です。

今後の個人的着眼点

- コロナ影響と2021年6月期業績修正の有無

- 中期的には自己資本比率の更なる改善(有利子負債の低減)

それでは、よい1日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント