おはようございます☆

もりっこ。です。

高配当株 KDDI

高配当株というと必ず名前の挙がる人気銘柄です。

2023年3月決算の発表は約1か月前、あまり確認していなかったのとその後のリリースを待っていたのでこのタイミングになりました(ただ待っていたリリースはまだ出ていません)。

2023年6月14日現在の

株価は4,519円、

配当利回りは3.1%。

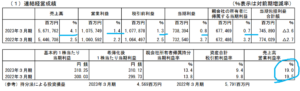

高配当株 KDDI 2023年3月期

経営成績。

(出典:2023年3月期決算短信)

営業利益:1兆757億円 (同 +1.4%)

税引前利益:1兆778億円 (同 +1.3%)

親会社株主に属する当期純利益:6,774億円 (同 +0.7%)

営業利益率は19.0%(前期:19.5%)

3Qまであまり芳しくなかったけど、

増収増益にもってくるのはさすが。

ちなみに過去最高益。

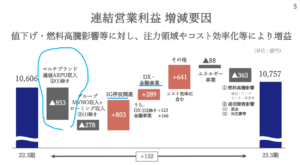

営業利益増減要因。

(出典:プレゼンテーション資料)

通信料金値下げ影響は

まだ続いていますね。

燃料費高騰の影響もありましたが、悪いことだけでもなくDX関係や金融事業で増益を達成してます。

セグメント別。

パーソナルセグメント。

財政状態。

(出典:2023年3月期決算短信)

資産の増加は、金融事業の貸出金が大きく増加(7,032億円)しているのが大きな要因。

上記表には負債金額は表示されていませんが、金融事業の預金が大きく増加(4,694億円)したこともあり負債自体も5兆5,737億円から6兆2,528億円へ増加しています。

金融事業の成長が

財政状態からも垣間見えます。

CF状況。

(出典:2023年3月期決算短信)

〇営業活動CFの前期比での減少。

要因は財政状態のトコロでも記載した金融事業貸出金の増加と営業債権の増加、コールマネーの減少辺り。

それと自己株式取得も

取締役会で決議されています。

発行済株式の4.26%で3,000億円上限。

期間は6月から来年5月までの間。

ありがとう~。

①増収増益決算。

②パーソナル通信料はまだ下げ止まらず。

③金融やDX関係の事業は成長。

④自己株式取得決議。

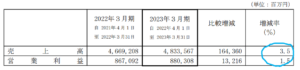

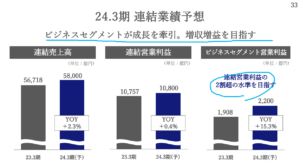

来期業績予想

業績予想。

(出典:プレゼンテーション資料)

営業利益:1兆800億円 (同 +0.4%)

親会社株主に帰属する当期純利益:6,800億円 (同 +0.4%)

増収増益。

増益幅は僅かやけど…。

ビジネスセグメントが

牽引する方向ね。

②通信収入下げ止まり、200億円程度増益へ。

後段の気になるトコロで

追記します。

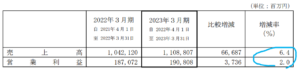

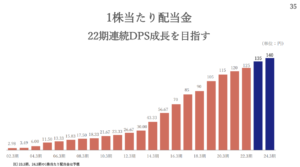

配当予想。

年間140円(2023年3月期から5円増配)。

増配もありがとう~。

過去の増配履歴はこんな感じ。

(出典:プレゼンテーション資料)

惚れるで(笑)

KDDI 気になるトコロ

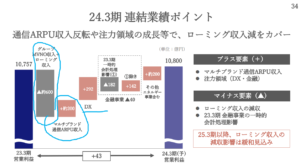

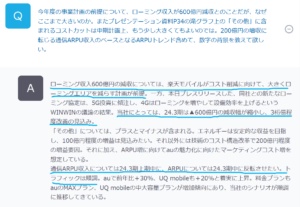

ローミング収入。

上記2024年3月期予想ではローミング収入600億円減少予想でしたが、これは楽天モバイルからのローミング収入減少を前提としています。

一方で決算発表と同時期に楽天モバイルと新たなローミング協定を締結しており、3桁億円の減収幅改善の見込みです。

(出典:質疑応答)

3桁億円が100億円なのか

200億円なのか不明ですが、

この点については

2024年3月期通期予想からの

上振れ要因となります。

尚、楽天モバイル側でのニュースは下記参照。

KDDIと楽天モバイル、新たなローミング協定の締結について

楽天モバイルにとっても

KDDIにとっても

WIN―WINの協定の模様や。

この話で追加のリリースが

出ないかなぁと

約1月待っていましたが、

このブログ記載日(6/13)時点では

まだ出ていません。

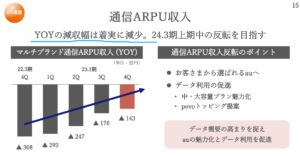

通信。

ずっと気になる官製値下げからの通信料収入の減少ですが、ようやく下げ止まるかなというトコロ。

(出典:プレゼンテーション資料)

2024年3月期通期予想では、上記のとおり約200億円程度の増益見込。

期待しとくぜ~。

まとめ

・通信料下げ止まり近いか?

・DX、金融事業は成長。

・2024年3月期予想増収増益(こちらもわずかだけど)。

・通期予想には織り込んでいない、楽天モバイル関係増益(減収幅の減少)要因アリ。

・増配予想。

楽天モバイルへの

ローミング収入にも期待。

1Qはともかくとして2Qか3Q辺りで

上方修正してくれるといいね。

尚、5/31において子会社

沖縄セルラーの保有割合、

51.52%→53.84%へ増加しています。

KDDI2023年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント