おはようございます☆

もりっこ。です。

高配当株 KDDI

大人気の高配当株銘柄です。

先日発表された2023年3月期3Q決算、予想された方も少なくないと思いますが前年同期比営業減益でした。

2023年2月10日時点の

株価3,973円。

配当利回り3.40%。

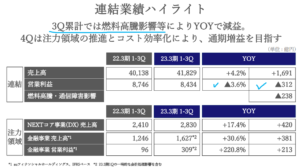

高配当株 KDDI 2023年3月期3Q

損益状況。

(出典:プレゼンテーション資料)

ご存じのとおり前年同期比増収ですが減益です。

一応トップに減益理由として「燃料費高騰影響等により」とあり、上記表中にも燃料高騰と通信障害の影響が営業利益ベースで△238億円と表示されています。

個人的には

それより大きな要因

あると思ってます。

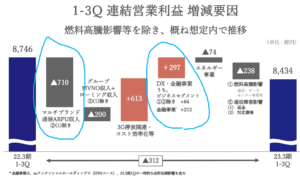

同資料の

営業利益増減要因を

見ると明らかです。

(出典:プレゼンテーション資料)

1枚目の図でハイライトされていた

燃料費高騰等(通信障害含む)の

影響238億円は上図の一番右に

ありますが、それ以外に大きな

減益要因がありそうですね。

一番左の△710億円やな。

値下げの影響による減益がまだ続いているということ。

尚、上記スライドに「燃料高騰影響等を除き、概ね想定内で推移」と書かれています。

通信料値下げの影響は

想定内なので、

あまりフォーカスしていない

ということかな…。

一方、第3四半期決算短信には、

「営業利益は前年同期と比較し、

モバイル通信料収入(ローミング

収入等含む)の減少や燃料高騰影響等により、

843,420百万円(3.6%減)となりました」

とあるんだけどね。

①前期比増収減益。

②燃料費高騰・通信障害想定外の発生。

③ただし本質的には通信料値下げの影響がまだ大きいと思われる。

KDDIについて、2つ注目しているトコロ

通信料値下げの影響。

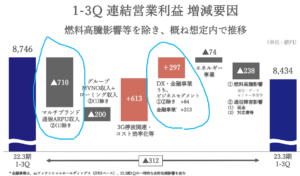

再掲しますが、

(出典:プレゼンテーション資料)

営業利益の減益を

止めるには以下かなぁ。

②でんき等の付加価値収入が増える。

③仮に通信料収入が下げ止まらないにしても、DX・金融事業の成長が上回る。

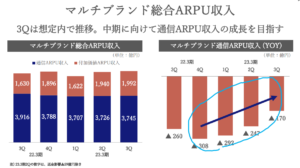

ちあみに、、、

(出典:プレゼンテーション資料)

既にマルチブンランド通信料の減収は下げ止まりつつあるようです。

その他、

5G浸透によるデータ利用増も

見込まれるようです。

この辺り、期待してみていきましょう。

4Qキャンペーン!?

2つ目。

KDDIの業績四半期推移なんですが、、、

(出典:IRバンク)

4Qの営業利益の進捗率が低くなっています。

この点以前IRに確認したら、

この時期に例年販促を

強化する為とのことでした。

広告費や販促費

なんかが増えるのかな。

恐らく今年度も広告・販促

するのでしょうが、

その規模や成果によっては、

4Qの営業利益が伸び悩む

(場合によっては予想未達)も

あり得るかもしれませんね。

ちなみに3Qまでの営業利益進捗率は例年平均が82~84%に対して、今期は76%程度。

一応そんな点を

懸念しているというか

興味持ってます。

まとめ

・恐らくまだ通信料値下げの影響が続いている。

・例年4Qの営業利益少なめ(販促の為)、今期はどうなる?

少し懸念していますが、

売買推奨等ではなく、

単に興味持ってますってことです。

優良銘柄であることは変わりませんし、

毎期毎回増益しないと許さん、嫌だ~

というスタンスでもありません。

毎期増収増益が理想ですが、どんな会社でもそうならないことはあります。

それを受け入れないつもりは全くありませんし、勿論そうなると決まったわけでもないですし。

基本、いい会社やしな。

4Qきばってや(笑)

KDDIについて、でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント