おはようございます☆

もりっこ。です。

高配当株 日本セラミック

2025年12月期本決算についてざっと確認しました。

なんだかとても地味であまり人気があるとはいえない銘柄ですね…。

2026年2月13日現在の

株価は3,680円、

配当利回りは4.48%。

センサーの生産販売の会社やったかな。

赤外線センサーだと国内9割、

世界でも約6割のシェアやで。

日本セラミック 2025年12月期

サマリ。

こんな感じ。

(出典:連結決算概要)

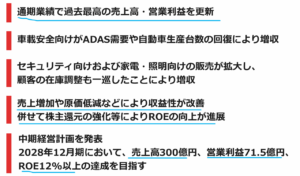

過去最高の売上と営業利益!!

売上増加だけでなく

原価率も低減している点、

いいですね。

同時に、新中経も発表しています。

少しだけ

今回紹介するかもです。

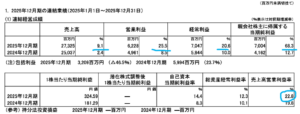

経営成績。

(出典:2025年12月期決算短信)

営業利益:62.2億円 (同 +25.5%)

経常利益:70.4億円 (同 +20.6%)

親会社株主に帰属する当期純利益:70.0億円 (同 +68.3%)

営業利益率は約22.8%(前期は19.8%)。

いい感じの

営業利益率やな。

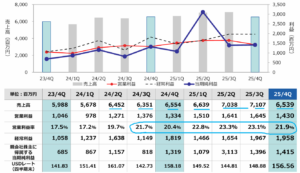

最近2年の四半期業績のスライドがありました。

サマリのスライドにもあるように、

車載向け製品好調ですし、

セキュリティ向け等も堅調な模様です。

尚、最終利益の増益幅が約68.3%と高いですが、関係会社清算益が特別利益に約34億円計上されていることがその要因です(税金等調整前当期純利益は当該清算益なくても増益)。

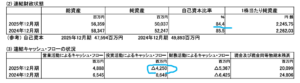

財政状態とCF状況。

(出典:2025年12月期決算短信)

貸借対照表の方で特に気になる点はありません。

自己資本比率は84.4%‼

相変わらず

自己資本比率高いです。

借入や社債の類も

なさそうや。

現預金も約299億円と総資産の約53%と潤沢です。

また、ROEも14.4%と高水準。

2024年12月期が8.3%でしたので、

かなりの上昇です。

CFの方、、、

・営業CFはしっかりプラス(主に利益増加が貢献)。

・投資CFは、定期預金への預け入れと有形固定資産増加で約▲42.5億円。

・財務CF、前年より自己株式取得が減少した分、▲が減っています。

CF自体は約47億円減少しているのですが(期末残は200億円あり)、問題ない財務状況といえますね。

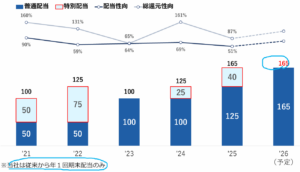

増配。

決算発表と同時に増配のリリース。

当初予想125円に、

業績好調の理由から、

特別配当40円を追加です。

総額は165円の配当になります。

また、今回後記しますが、

自己株式取得も発表されています。

①増収増益。過去最高の売上及び営業利益。

②営業利益率は引き続き高い水準。

③車載用、セキュリティ用等売上は伸長、原価率も低減。

④相変わらず財務安全性高い。

⑤増配

来期業績予想

業績予想。

(出典:2025年12月期決算短信)

営業利益:65億円(同 +4.4%)

経常利益:67億円(同 ▲4.9%)

親会社株主帰属する当期純利益:47億円(同 ▲32.9%)

何事や?

・為替レートは1米ドル=150円を想定しているが、上記業績予想に為替差損益は見込んでいない(2025年12月期の為替利益は約3億円)おりません。

・2025年12月期は特別利益に中国の関係会社清算益:約34億円が計上されており、その反動減。

関係会社清算益の反動減については、

これがない場合の最終利益予想は

増益になる旨、説明がスライドに

ありましたよ~。

根幹の営業利益までが順調ですし、

問題ないでしょう。

というか、むしろ事業好調と言って

良いかと。

配当予想。

年間165円(2025年12月期と同額)。

(出典:連結決算概要)

同額と言っても、特別配当なしの普通配当のみですね。

また業績好調なら、

最後に特別配当乗っけて

くれることを期待するぜ。

ただ予想配当性向が約74%と高めなので、あまり過度な増配期待は控えめに…。

尚、

中間配当は実施していませんので、

ご留意くださいまし。

日本セラミック 気になるトコロ

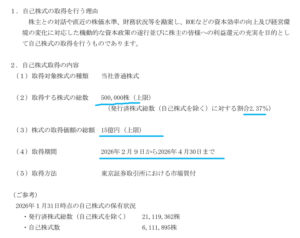

自己株式取得。

決算発表と同時に自己株式取得も発表。

(出典:自己株式取得に係る事項の決定に関するお知らせ)

有難うございます~!

受注状況と受注残。

決算短信では受注情報の掲載はありませんでした。

前期有報にも記載はないので開示はされていないようです。

知りたいぞ。

工事やシステム関係とは、ちょっと違う製品なのかもしれないけどね。

新中経も発表。

新中経も発表されています。

今回中身は取り上げませんが、

興味ある方は是非是非~。

一応気になる株主還元部分だけ紹介すると、、、

・配当性向50%以上とし、利回りや過去実績等を考慮し決定。

・自己株式取得は、株価や財務状況、市場環境等を勘案し、機動的な実施を検討。

だそうです。

まとめ

・顧客の在庫調整進み、売上堅調。原価率も低減。

・自己資本比率は相変わらず超高い。手許キャッシュ厚め。借入なさそう。

・特別配当で増配+自己株式取得も発表。

・2026年12月期予想:増収増益(営業利益まで)、配当は普通配当のみで同額予想。

・2026年12月期予想は為替差損益見込まず、2025年12月期の一過性特別利益剝落。

・ここも受注状況は不明。

・新中経も見てね。

あまり注目されていないのか、増配もあってか、まだまだ高い配当利回りとなっています。

配当性向の高さは

ちょい気になるけどな

正直、

製品のセンサー類について、

あまり詳しくわからないので

事業に関して肌感・感覚等は

ないのですが、

利益率、財務状況から好きな部類の

銘柄です。

なんだかあまり人気はなさそうなんだけど、気づいていない懸念点あるのか、ただ単にあまり有名でないのか…。

何はともあれ、2026年12月期も頑張ってね。

日本セラミック2025年12月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント