おはようございます☆

もりっこ。です。

高配当株 プロシップ

11/26に開催された2026年3月期2Qオンライン決算説明会。

今回もお誘い頂き無事参加することができました。

私も質疑させて頂き、いろんなお話が聞けましたので、その辺りご紹介~。

2025年11月27日現在株価は1,677円、

配当利回りは2.21%。

ただ高配当銘柄と言っても

すっかり株価が上がってしまい、

現時点の配当利回りは、

かなり低くなってしまった…。

プロシップ 2026年3月期2Q決算説明会

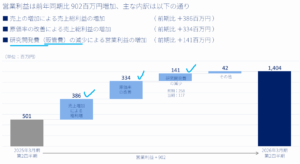

2Q決算サマリ。

(出典:決算説明会資料)

営業利益:14.0億円 (同 +179.8%)

経常利益:14.5億円 (同 +168.4%)

親会社株主に属する当期純利益:9.9億円 (同 +132.9%)

前年同期比だと

かなりの増益。

売上、経常利益、最終利益に関しては過去最高!

営業利益率も36%(前年同期:16%)とかなりの上昇。

〇営業利益の増加要因

(出典:決算説明会資料)

売上の増加に関しては、案件の大型化、要員1人当たりの案件密度が高い状態の維持(パッケージ売上)、新規ユーザー増加(保守売上)が要因。

そして今回、

増益の大きな要因の1つに、

原価率及び販管費の

大幅な低減が見受けられます。

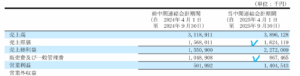

(出典:2026年3月期2Q決算短信)

・原価率:50.2% → 41.6%

・販管費 10.4億円(対売上割合:33.6%) → 8.6億円(同:22.2%)

かなりの低減やな!

上記スライド及び他の出席者の方の質疑応答にもありましたが、これらの要因としては以下のとおりです。

〇原価率低減

IR資料の文章では「全社的な品質管理の強化と付加価値生産性向上の取り組みの成果」、質疑応答でもう少し掘り下げると、、、

・テンプレート・仕様書の整理や教育。

・限られたリソースで新リース対応等を優先する為、既存クライアントはバージョンアップのみの対応としていること。

確かに、

バージョンアップに注力することで、

作業はかなり均一化されそう。

〇販管費低減

上記スライドにもあるように、研究開発費の減少が大きな理由です。

(出典:半期報告書)

ただこれは研究活動が大きく減ったわけではなく、リリースした販売ソフト(ProPlus+)に関する研究開発については、会計基準の要請により即時費用処理から、一旦固定資産計上(ソフトウェア)の上減価償却費として費用化される取扱いに変わる為です。

会計処理としては、

リリース前後で処理が変わるのは

一般的な処理。

実際にBSを確認すると、前期末のソフトウェア(4.6億円)から当2Q末では7.3億円と、固定資産に計上されているソフトウェアが大きく増加しています。

今後暫く、この高目の

営業利益率(約30%程度)が

続く可能性あるかも。

通期予想。

(出典:決算説明会資料)

売上・各段階利益を約10%程度、上方修正しています。

通期予想でも営業利益率は約32%と、30%台を予想(スライドに記載されている経常利益率も33.0%!)。

とてもとても

いい感じや!

あと、、、

記念配5円追加して、37円に増配も行ってくれています。

今回は詳しく触れていませんが、

累進配当銘柄でもあります。

受注状況。

以下のように、受注高、受注残高ともに増加しています。

(出典:決算説明会資料)

とはいえ、

パッケージの受注高の伸びが

意外に少ない感も⁉

この点(他の方の質疑応答で回答されていましたが)、

バージョンアップ対応優先で、引き合いや依頼はあるものの敢えて受注契約していない案件が結構あるとのことでした。

人員の効果的な配置を行いたい

意向もあり、

ギリギリまで成約を待って

もらっている状況。

それができる事業・会社って

ことやな。

これは強いよ。

私からの質疑…

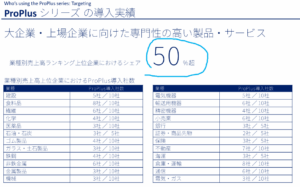

①業種別売上高ランキング上位に対するシェア残り50%について。

Proplusシリーズ導入実績に関して、業種別売上高ランキング上位について約50%のシェア、また33業種全てで導入実績ありとあります。

競合企業がないという状況の中、この残り約50%の開拓余地はどの程度でしょうか?

漠然な質問なので、勿論感覚的なご回答で構いません。

このブログでも度々触れていますし、

会社の説明資料にもありますが、

中小企業にはオーバースペックな

システムなので、そもそも

顧客ターゲットではありません。

(出典:決算説明会資料)

競合はないとはいえ

自社開発方針の企業や、

大企業の中にもプロシップ程の

性能を必要としない企業も

あるのかもと思い…

勿論新リースやインフラ企業向け

といった成長余地はありますが、

根幹の事業部分なので、ここでまだ

成長の余地があるかないかで、

個人的にはかなり安心感変わります。

まだまだ開拓の余地はあります!!

・プロシップのソフトは現場にはかなり評判が良い。

・昔は知名度が無かったため、各企業がERP導入の際トップダウンで意思決定する場合や、或はボトムアップであっても上から”それどこの会社?”となり、導入頂けなかった案件が結構ある。現時点ではこのような企業から「次回再度提案して欲しい」という引き合いが結構ある。

・とはいえ、ERPは5年~10年のスパンで更新や入替が行われる為、残りのシェア獲得にはそのタイミングを待つ必要がある。

素敵なご回答!

心配なさそうやね。

社長様も聞いてくれて嬉しい質問です、と言って下さいました~☆

既に導入しているクライアントの

バージョンアップだけでも、

そこそこの成長で充分廻っていく

気もしますが、

この回答でより期待できそうです。

②海外法人のへの導入状況。

海外法人への導入状況について。

日本企業グループの現地法人向けが主流でしょうか、純粋に現地企業向け(日本の法人や出資等関係なく)が主流なのでしょうか。

ここは純粋に興味の範疇で聞きました。

海外展開しつつあるというだけで、私はその状況はあまり知らなかったので(機関投資家さんとかはご存じなのかもしれません)…。

後者かなーと思っていましたが、

ガッツリ予想外れました(笑)

<ご回答>

現時点ではほとんど日系企業への導入。

・まず海外への展開は3stepで考えている。

・現在はstep1の終盤段階で、step1は既存のクライアント(つまり日系企業)の基盤を活かして海外へ。とはいえ、現段階ではコロナや現在の新リース対応優先で、海外方面は少し後回しになっている。

・このstep1で重要なのは、現地の監査法人、税理士等と直接コンタクト・話をする機会が増え、各国の制度を実務レベルで把握・吸収できた点。

・step2は現地のトップ企業への営業。

・トップ企業は恐らく世界展開しており、グローバルな会計にも対応しているはずだが税務対応は各国バラバラでの現地対応が想定される。この部分は特にプロシップで対応できると強く押せる見込。

・step3は、トップ企業採用後に他の法人への営業を掛けていきたい。

・「あの企業が採用しているなら…」という環境になる。

踏み込んでいろいろ詳しく話を

して頂きました。

今は新リース対応優先で少し後回しになっていますが、海外展開の方向性は以上のようなお話でした。

確かに、日本でも上に挙げたスライドにあるように、「この大手が採用しているなら」という状況は大事かと思います。

各国現地のトヨタ(的な企業)へ、

是非是非導入成功しますように!!

③海外法人への導入環境。

引き続き海外関係です。

海外法人への導入環境について。

国外の企業が使用している現地の固定資産管理システムについて、ざっくりとその評価や感想をお聞きしたく。

財務管理システムでいうと日本のものは総じて優秀と考えています。固定資産管理システムに関しても同様の傾向(御社製品或は開発体制が質的に優位に立てる可能性が高い)と考えて良いでしょうか。

この辺りは私の個人的な経験も踏まえて質問させて頂きました。

日本の東証1部(当時)グローバル企業で、実際に半常駐して決算や開示書類サポートさせて頂いたことが何度かありますが、その会社が利用していたヨーロッパ製のソフトの使いづらいこと使いづらいこと…。

・総勘定元帳がすぐ出力・表示できない(csvに別プログラムで落としてから…)

・債務の支払い時に、以前に債務計上されたものと紐づきでないと消込できない

等々…

(メリットとしては、海外拠点側でも処理できオンラインでつながっているという点はありました)

当時の監査法人の方とも話しましたが、

日本のソフトは基本優秀だよねー

って感じで。

と、まぁ日本の会計分野のソフトには信頼を置いてます。

トータルで言えば、負けることはないと考えている。

・厳密な比較はしていないので、印象ベースの話です、と。

・確かに日本の会計システムは優秀できめ細かい感がある。特にアウトプットされる帳票類(が、これを評価しているのは日本人だから、かもしれない⁉ )。

・ただ日本よりも細かな会計自体を行っている国はある(例えば、タイは減価償却を日割で行う)。

・とはいえ、プロシップのソフトの優位性は高いと考えている。

ここは

ほぼ予想通りのご回答やな。

タイの日割減価償却には

ビビるけど(笑)

他の方からの質疑抜粋

他の方からの質疑で気になったものを1つ抜粋。

(他にも興味ある質疑はありましたが、上で触れた原価率低減やパッケージ受注の伸びの低さに関しては上記の通りでここでは割愛します)

〇新リース会計対応での競合はあるか?

・現時点では競合ないが、新リースに関して今後競合が出る可能性はある。

・理由は、新リースは改正すると言われてから期間が10年程度経過し、その間に準備していた企業も結構ある。

・準備していた以上販売する必要があり、プロシップと同じ大規模法人向け領域では、OBCともう1社(私が社名聞き取れなかった…)ある。

・油断はできない認識。

他にも

新リース会計対応での

質問があったかな

まぁ

今topicと言えばtopicやし、

気になる人も多いやろ。

尚、新リースのような改正は数年~10年単位でありますし、固定資産廻りの会計制度や税制自体も時々変わります。

個人的にはそういう数ある制度変更の1つと捉えており、基幹となるシステム自体に優位性があれば、そこまで対応自体は心配はしていません。

でも負けないでね。

但し、もはや高配当株ではないかも…

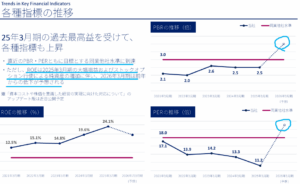

プロシップは最近株価が上昇しており、直近の配当利回りは2.2%程度とだいぶ下ってしまいました。

一時期は3.5%くらい

あったんやけどなぁ…。

勿論、会社や経営陣にとっては株価が上がるのは良い話。

(出典:決算説明会資料)

PERやPBRも

すっかり上昇。

高配当株銘柄としては、なかなか投資しづらい状況になりつつあるのも事実です。

もはや成長株かも⁉

まとめ

・営業利益率かなり高い(原価率低減、販管費(研究開発費の費用処理額)減少)。

・現在はバージョンアップ対応中心、パッケージ受注は敢えて待ってもらっている。

・大企業残り50%のシェアもまだまだ獲得できる余地アリ!!

・海外展開は現地のトップをまず狙う(ちょっと後回し中)。

・もはや高配当株ではない、かも…。

決算数値は勿論、

いろいろ良いお話を聞けました。

質問したことも

背景事情をかなり細かく

話してくれた感があります。

個人的に1番嬉しかった回答内容は、”大企業残り50%シェア全然いけまっせ~!!”かな。

ここはずっと気になっていたので。

なんで関西弁やねん。

あ、

社長さんは普通に標準語で

スマートに話される方です。

株価としてはちょっと買い増ししづらい株価状況になってきていますが、(環境の良さもありますが)市場から評価されてきていると考えると、純粋に嬉しいとも思えます。

個人的には、

なんとか少しづつでも

買増していきたい銘柄の1つです。

興味ある方は資料見てみて下さいね!

プロシップ2026年3月期2Q決算説明会に参加して、でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント