おはようございます☆

もりっこ。

(@moricco.net)です。

高配当株 東京海上HD。

2023年3月期第2四半期決算減益で、通期業績予想も下方修正でした。

少し内容確認してみます。

2022年11月22日時点の

株価2,837円。

配当利回り3.52%。

高配当株 東京海上HD 2023年3月期第2四半期決算

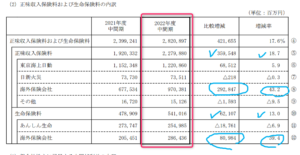

損益概況。

(出典:中間決算記者会見資料)

・経常利益:1,097億円 (同 △70.1%)

・親会社株主に属する中間純利益:865億円 (同 △67.9%)

すんげー減益幅!

会社資料によると

その理由は以下の通り。

以下が主要な減益理由。

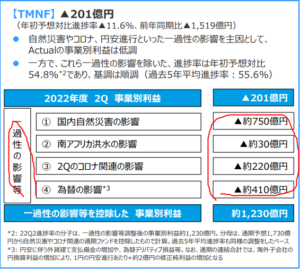

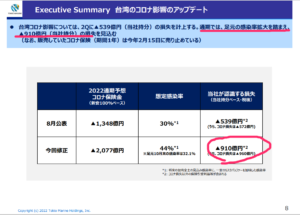

・国内損保(TMNF):主に自然災害や為替影響で約1,500億円の損失(うち約1,400億円が一過性と記載されてます)。

・海外損保:主に台湾コロナ損失の影響が大きい。

台湾コロナの件は以前から

このブログでも何回か紹介したね。

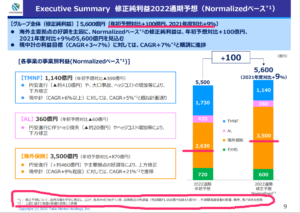

国内損保の一過性の内訳は以下。

(出典:2022年度第2四半期決算概要及び通期業績予想)

自然災害等保険支払に関しては、

予め保険発生率のような

数値に基づいて保険設計しているので、

そこから外れた災害等については

一過性という言い方でもしょうがない

気がします。

一方為替を一過性というのは

若干引っかかるなぁ…。

それから会社資料での留意点としては、決算書と違う修正純利益ベースでの説明が主流というか前半主要部分にまず掲載されています。

上で掲載している連結純利益の

2Q実績(純利益の理由別増減表示)は、

会社資料の後ろの方に参考資料として

掲載されています。

修正純利益とか決算書と違う数値ベースで

話されると正直わかりにくいんや…。

当期においては主にのれん償却の影響を除いているという理解でそんなに間違いないかと。

詳しい指標の説明も

同資料の後半にあります。

会社の経営管理上修正純利益に

重きを置いているのと、

株主還元の算定にも修正純利益を

使用しているという理由があるようです。

まぁそれでもまず

決算書とリンクする数字から

説明してや…。

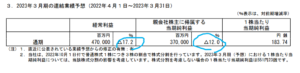

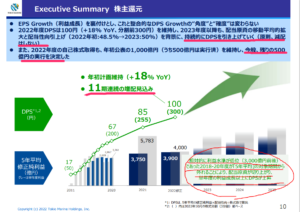

通期業績予想

業績予想。

(出典:2023年3月期第2四半期決算短信)

・親会社株主に属する当期純利益:3,700億円 (同 △12.0%)

下方修正しましたね。

これも後ろの方の参考資料から。

(前半の主要説明パートには

掲載されていません(笑))

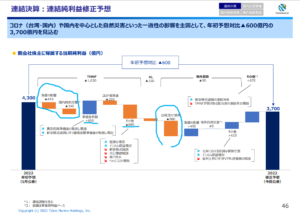

減益要因は2Qの減益要因とほぼ同じ。

想定以上の自然災害による損失や株式減損についてある程度準備金取り崩しでカバーする模様。

準備金取崩である程度カバーするため、

2Q時点の経常利益や最終利益の

通年予想に対する進捗率は

約23%と低くても大丈夫ということかな。

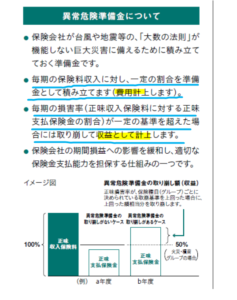

異常危険準備金については、MS&ADホールディングスのHPにわかりやすい記載がありました。

(出典:MS&ADホールディングス HP)

費用計上で積み立てておいて、

想定外の災害等による保険金支払いが

発生した際には取り崩して収益計上。

損失をある程度カバーするための準備金。

価格変動準備金については第一生命のHPから

(出典:第一生命HP)

新安株式の減損損失に対して

価格変動準備金を取り崩して収益計上、

減損損失の影響を相殺・薄める

ということね。

配当予想。

年間1株200円(分割前ベースだと300円)。

前回予想据置。

ハイライトしていませんが、上図左下にあるように(5年平均の)修正純利益が株主還元の要素となっています。

また、

原則減配しないと記載あるので

実質累進配当といっても

良い気がしています。

そりゃ嬉しい!

わかりづらい資料も許せる!?(笑)。

高配当株 東京海上HD 気になるトコロ。

保険引受収益は伸びている。

(出典:中間決算記者会見資料)

・保険引受収益自体は堅調に伸びている。

・特に海外保険が成長度が高く前期比約4割程度の伸び。

・保険引受収益自体に占める海外保険の割合も約45%(前年同期比より約10ポイント上昇)。

海外保険が成長エンジン。

なので、

会社もノーマル状況での数値は

良いですと言ってるぜ。

尚、上記保険引受収益

(当四半期累計:2兆8,744億円円)も、

決算短信表紙の経常収益:3兆4,076億円

とは一致しません。

ただでさえ一般にはなじみのない

保険業の決算書なのに、

余計見づらいなー。

台湾コロナ保険の損失。

残念ながらまだ損失は拡大する模様。

まとめ

・保険引受収益自体は伸びている。

・減益理由は一過性(会社曰く)。

・台湾コロナ損失は拡大中。

・準備金取崩による収益の為、ある程度減益幅は抑えられる見込。

今後も自然災害が相手だと

会社曰く一過性損失は結構な金額で

発生するかもしれませんが、

事業自体の基礎収益規模は

海外メインで広がっている点は

間違いないようです。

尚、

業績等の本質の話ではないですが

個人的には以下の2点は

若干引っかかります。

①まず決算書数値と繋がる解説からスタートした方が投資家には分かりやすいはず(その後に会社独自の利益概念の説明として欲しい)。

②東京海上HDに限らず、説明資料内で「一過性」という文言をよく目にするようになりました。確かに一過性なんだろうけども、「だからしょうがない、心配ない、経営責任はない」というニュアンスが安易に広がっていないかはちょっと気になります。

東京海上HD 2023年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント