おはようございます☆

もりっこ。です。

高配当株 三菱商事

だいぶ時間が経ちましたが、2025年3月期3Q決算説明会資料から気になる部分を抜粋します。

その背景を2025年3月期2QIR資料からざっと探ってみました。

2025年3月21日現在の株価2,787円、

配当利回りは3.59%。

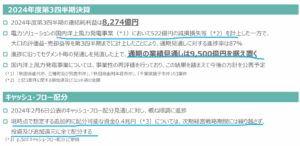

三菱商事 3Q決算説明会資料より

サマリ。

(出典:決算説明会資料)

国内洋上風力事業での減損を約500億円計上しています。

一方で通期予想は据置で、

追加還元の可能性大ですね。

追加還元の枠は約0.4兆円の見込です。

数値としては3Q、

決算良かったよなー。

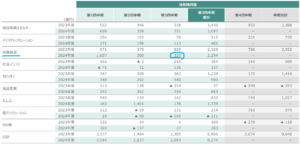

(出典:決算説明会資料)

前期比でもしっかり連結純利益はプラスですが、1Qに金属資源事業の炭鉱売却益が約900億円計上されており、その後の金属資源事業の収益性は低下しています。

ということで、

今回の決算説明会資料で

特に気になった3点を

確認してみますね。

②国内洋上風力減損。

③追加還元。

①金属資源事業。

2Q後株価低迷の1つの要因として確認した中に、2炭鉱売却及び金属資源事業の減速による収益力の低下ということがありました。

(出典:決算説明会資料)

3Q単独では

約337億円の純利益を計上しており、

2Q単独の純利益と概ね同水準やな。

2Q時点では以下の見込でした。

・2024年3月期実績:2,860億円。

・2025年3月期予想:2,150億円(前年比▲710億円)

原料炭市況の下落により、

下期で約200億円の利益しか

想定していませんでしたね。

下期(3Q4Q)で200億円の利益見込でしたが、今回3Qのみで約337億円の利益を計上しています。

この理由は、銅事業が好調で配当も多く入ってきたことが要因で、この3Q上振れにより、2025年3月期の金属資源事業は上方修正して約2,350億円としています。

2Q時予想が2,150億円の着地見込

だったので、

200億円上方修正ということですね。

上方修正は嬉しいですが、4Q単独では約56億円の利益しか見込まれていません。

2,000億円以上の純利益のうち半分近くが2炭鉱の売却益という一過性で、引き続き来期の金属資源事業の落込みは避けられないのかな、という想像が容易にできそうです…。

また、

原料炭自体の市況も中国の内需低迷を要因とした

鋼材価格低迷に呼応する形で下がっている為、

なかなか容易には回復しないのではないかという

推察もできそうですよね…。

中国経済は

しばらく厳しそうだしなぁ…。

2025年3月期本決算時に発表される、2026年3月期通期予想における金属資源事業の見通しを興味深く待ちたいと思います。

良かったらこちらも~↓

②国内洋上風力事業の減損。

上記のように、国内洋上風力事業で約500億円の減損を計上しています。

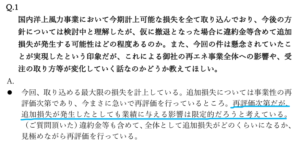

(出典:質疑応答)

現在事業の再評価中ということなので、その結果によっては撤退も視野という理解で良いかと思います。

上記QAのとおり、

仮に国内洋上風力やらないとなった場合でも、

追加の減損損失があまり生じない見込

というのはありがたい情報です。

専門家ではありませんが、個人的に洋上風力発電には懐疑的…。

③追加還元。

(出典:決算説明会資料)

0.4兆の追加還元が検討されています。

今経営戦略期間内で消化する方向ということなので、2025年3月期中になんらかの追加還元が行われる見込です。

楽しみにまってましょう!

株価も一時期よりは下がってますし、金属資源事業の減速等考えると増配すると来年の配当の見え方等にも悩みそうで、自己株取得というのが可能性高いかな…?

最後に

バフェットさんが追加取得しているというポジティブに捉えられがちなニュースもある一方で、来期以降の金属資源事業の減益見込(▲1,000億円以上?)を鑑みると、なかなか悩ましい状況かもしれません。

・2026年3月期通期予想。

・新中経の内容(特に累進配当どうなるか?)。

辺りを気にしている投資家さん、

多いのではないでしょうか。

以前も書いたかもしれませんが、元々市況に左右される業種・銘柄で業績の凸凹もそれなりにあります。

一方で日本を代表するような稼げる銘柄であるのも事実(しかも事業が多岐に渡っている)ですし、社会的意義のある事業も多く、応援したい銘柄でもあります。

今は懸念があり高値掴みになったとしても、

5年後10年後を考えれば、、、

という投資方針もできるかもしれません。

個人的には、特徴を理解の上、自分の納得できる配当利回りや割安度であれば、コツコツ増やしたいと思っている銘柄ではあります。

とりあえず、

目先の追加還元発表待ってるで!

(今更的な(笑))三菱商事2025年3Qについてでした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント