おはようございます☆

もりっこ。です。

高配当株 TAKARA&COMPANY。

個人的に好きな部類の高配当株です。2025年5月期3Q発表されてましたので確認してみました。

2025年3月28日現在の株価は3,170円、

配当利回りは2.84%。

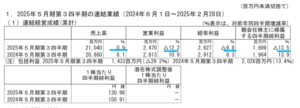

TAKARA&COMPANY 2025年5月期3Q

経営成績。

(出典:2025年5月期3Q決算短信)

営業利益:24.7億円 (同 ▲12.2%)

経常利益:26.2億円 (同 ▲9.8%)

親会社株主に属する当期純利益:16.9億円 (同 ▲13.5%)

営業利益率も11.7%と

前年同期の13.5%より下がってます。

会社が挙げている減収減益要因は、人件費等の経費増加。

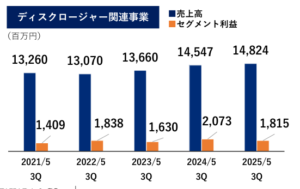

セグメントも軽く。

(下記は調整・内部消去前)

(出典:決算説明資料)

ディスクロージャー関連事業の売上は悪くないですね。

セグメント利益は若干低下。

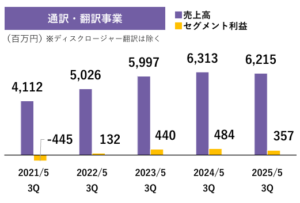

通訳・翻訳は

相変わらず利益率低い…。

財政状態。

(出典:2025年5月期3Q決算短信)

・自己資本比率は引き続き高水準で約82.5%。

・現金預金残高約159億円と総資産の約46.9%。

(現金預金と投資有価証券の合算では総資産の約56.4%)

・有利子負債は約0.8億円程度。

売上債権の減少に伴い総資産も少し減少しています。

財務安全性は

引き続きテッパン。

3Q短信にはCF計算書掲載はなし。

①増収減益決算。

②人件費等経費も増加。

③変わらず財務安全性超高い。

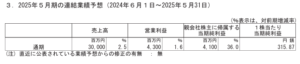

通期業績予想

業績予想。

(出典:2025年5月期3Q決算短信)

営業利益:43.0億円 (同 +1.6%)

親会社株主に属する当期純利益:41.0億円 (同 +36.0%)

修正無し。

ですが、2月に最終利益の上方修正IRが出ていましたので、2Q時点の予想からは最終利益のみ上方修正されています。

工場事務所不動産を売却、

その売却益18億円が4Qの特別利益に

計上される予定です。

経営資源の効率的活用および財務体質の強化が目的とのこと。

配当予想。

年間90円(2024年5月期から 10円増配)。

こちらも3Qでの修正はなし。

(出典:決算説明資料)

特にDOEとか累進配当とか目立つ還元政策は有りませんが、事業やその業績が安定的なので、安定的な配当で良いかと思います。

まぁいろいろ

安定している銘柄です。

TAKARA&COMPANY 気になるトコロ

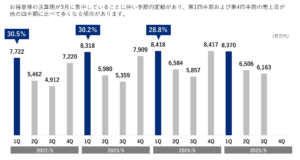

季節変動。

毎回ですが、TAKARA&COMPANYは1Qと4Qに業績が偏ります。

(出典:決算説明資料)

4Qの売上も徐々に増加傾向なので、本決算も期待しておきましょう。

まとめ

・2Q3Qは例年業績凹む。

・人件費等費用増加。

・財務安全性変わらず超高。

・2025年5月期増収増益決算&増配。

・不動産売却益計上で、最終利益増益IRを2月に発表。

当3Q決算は減益決算ですが、季節動向がある銘柄です。

4Qは業績上がると思うので、通期予想を達成してほしいな。

基本あまり心配していません。

仮に通期予想達成できなくても、そんなに大きな凹みは予想しづらい銘柄と考えています。

競合のプロネクサスも同様ですが、特にディスクロージャー関係は上場企業が必ず使用するサービスですしね。

ほぼ2社で独占。

ビジネスとして安心感があるわな。

5月決算楽しみにしておきます!

TAKARA&COMPANY2025年5月期3Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント