おはようございます☆

もりっこ。です。

新年あけましておめでとうございます。

年末年始にふさわしい何か特集的なことでもやろうかと思いましたが、普通にスタートすることにしました。

年末に、高配当株 TAKARA&COMPAYの2022年5月期第2四半期決算が発表されていましたので、その概要を確認します。

最近の配当利回りだと

ちょっと買いにくいけど、

個人的には継続ウォッチ

しておきたい銘柄です。

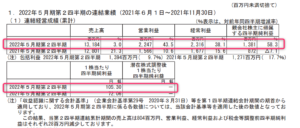

高配当株 TAKARA&COMPAY 2022年5月期第2四半期決算

概況。

(出典:2022月5期第2四半期決算短信より)

- 売上高:13,184百万円(前年同期比+3.0%)

- 営業利益:2,247百万円(同+43.5%)

- 経常利益:2,316百万円(同+38.1%)

- 親会社株主に帰属する四半期純利益:1,381百万円(同+58.3%)

増収増益。

ナイス!

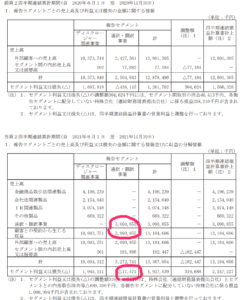

セグメント別

翻訳事業の赤字は相変わらずですが、かなり改善されてきています。

主力のディスクロージャー事業の減収を補うほどの増収になっており、セグメント損失は相変わらずですが黒字化までもう一息。

ちなみに、

ディスクロージャー事業の減収要因は、

①収益認識に関する会計基準等の適用

②新型コロナで第2四半期に

ずれ込んだ株主総会開催が

当年は通常に戻ってきていること。

決算短信での記載によると、翻訳事業のポイントは下記2点。

- ディスクロージャー・IRに関する翻訳事業は、順調に売り上げが伸びている。

- のれんや無形固定資産の償却費をカバーするほどの利益はまだ出ていない。

であれば、

翻訳事業単体での営業CFは

概ね(債権債務の増減は不明)

黒字化されているといえそうです。

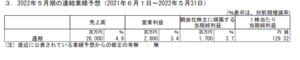

2022年5月期 通年予想

業績予想。

前期決算発表時から修正はありません。

配当予想

年間58円。

こちらも変更ありません。

季節変動に留意。

TAKARA&COMPAYの主要事業であるディスクロージャー関連事業は、日本の上場会社の3月決算が多いことから、第1四半期次いで第4四半期に収益・利益が多く計上される傾向にあります。

従って、

当期も第2四半期の実績数値が

既に年間予想の営業利益や

当期純利益の7~8割を占めていますが、

第3四半期の数字は少し悪くなることが

予想されます。

この辺りを留意しながら

見ておく必要がある会社です。

逆に、

第3四半期の落ち込みを

低減できると、

より期待できますねー。

ちなみに四半期単独はこんな感じ。

(出典:株探より)

例年数字の悪い第2四半期ですが当期はしっかり黒字化しています。個人的には、かなり良い第2四半期だったと思います。

ちょっと第3四半期も

期待していいかもっ!

最近考えるちょっと不安な点としては、

経済オンチの現政府の政策ですかね。

特に投資や相場には優しくない政府ですから、

変な政策(例えば四半期決算の見直し等)

とかあるとちょっと心配です。

しかし、安倍政権・菅政権からの経済面の

政策・方向性の振り幅を見ると、

同じ政党なのがある意味不思議というか、

懐が深いというか…。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント