おはようございます☆

もりっこ。

(@moricco_net)です。

高配当株 アサヒホールディングス。

2023年3月期第2四半期決算が発表されました。

2022年10月28日時点の株価1,873円。

配当利回り4.81%。

時価総額1,500億円程度。

リサイクル貴金属事業や

廃棄物処理事業行ってます。

ビールの会社じゃないぜ。

高配当株 アサヒホールディングス 2023年3月期第2四半期決算

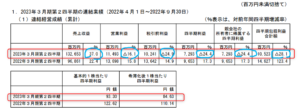

損益状況。

概況。

(出典:2023年3月期第2四半期決算短信)

・営業利益:114.9億円 (同 ▲16.1%)

・税引前利益:102.4億円 (同 ▲24.9%)

・親会社株主に属する四半期純利益:72.9億円 (同 ▲24.4%)

営業利益率:8.6%

わおー…。

売上こそ増収ですが、各利益はかなり前年割れしています。

営業利益率も前年同期は14.1%だったのが8.6%へ急降下。

元々当期の各利益は

前年割れする予想だったとはいえ

良くないですね。

後述しますが、更に税引前利益以降は

下方修正しています。

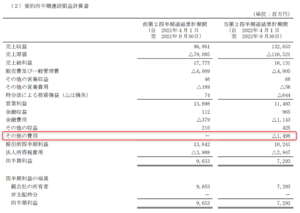

訴訟の件。

持分法適用会社㈱フジ医療器に対する訴訟判決による損害賠償金の一部負担のため営業利益以降の各利益が毀損しているとのこと。

当件に対するリリースはコチラ。

当社関連会社に対する訴訟の判決に関するお知らせ

これは見てなかったな~。

恐らくコレの大部分。

(出典:2023年3月期第2四半期決算短信)

セグメント。

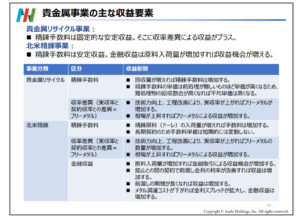

貴金属事業

(出典:決算説明資料)

短信や決算説明資料によると、、、

・売上は伸びている。

・デンタル分野や触媒分野からの回収量が減少したため利益率低下(宝飾部門の回収量は増えている模様)。

・新工場立ち上げ費用増加。

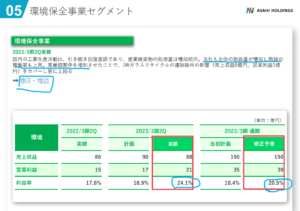

環境保全事業

(出典:決算説明資料)

こちらは概ね

予定通りというか堅調の模様。

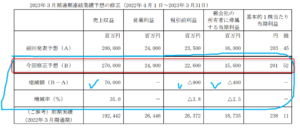

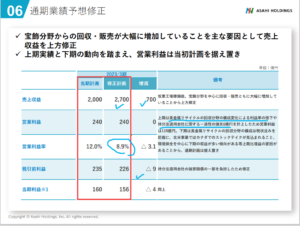

通期業績予想

業績予想。

(出典:2023年3月期第2四半期決算短信)

・営業利益:240億円 (同 ▲9.3%)

・税引前利益:226億円 (同 ▲14.3%)

・親会社株主に属する当期純利益:156億円 (同 ▲16.7%)

今回予想の修正がありました。

・営業利益額は据置、但し利益率は貴金属回収分野の構成変化等で下降。

・税引前利益以降は、損害賠償金があり減益。

営業利益額の減額が無いのが

配当予想。

年間1株90円(前年同額)。

こちらは据置。

決算説明資料には、”配当性向40%を目処とし、現在の年間配当水準から目減りさせず、安定的に配当を継続する”とあります。

多少の下方修正でも

90円はkeepしてくれそうですね。

高配当株 アサヒホールディングス 気になるトコロ。

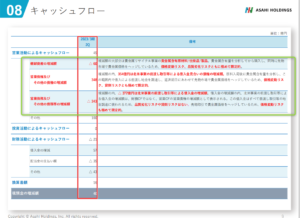

営業CF。

この銘柄は北米事業で金融を絡ませているので、税引前利益の水準より営業CF数値が悪化しがちです。

ちなみに当四半期の営業CFはこんな感じ。

(出典:2023年3月期第2四半期決算短信)

この点会社からは以下のような説明があります。

(出典:決算説明資料)

この銘柄へ投資する場合は、金融を絡ませている北米事業の点は確認しておいた方が良いかと思います。

営業CFは不安定で、

赤字になる年もありますよ。

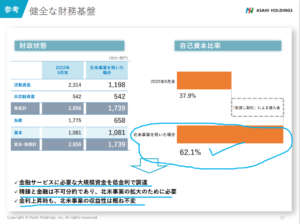

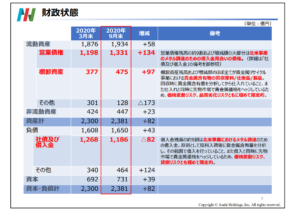

自己資本比率。

上記北米事業に絡みますが、自己資本比率も見た目はあまり高くありません。

2023年3月期2Q時点で37%程度。

(出典:決算説明資料)

一応会社としては

北米事業に絡む金融取引がなければ

財務安全性高いですよと説明しています。

そうはいっても

会計ルール上は37%だけどね。

世の中の金融業も自己資本比率は低めだしね。

ただ外見だけでは金融取引を主要事業の枠組みで

行っていることは見えない会社なので、

こういう説明はしておいても良いかと。

この点も頭の片隅に…。

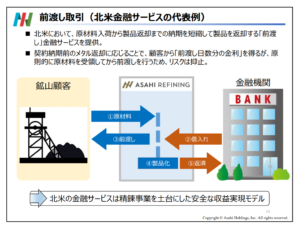

☆ 以前掲載した昨年の資料からの抜粋を再掲しておきます。

(出典:2021年3⽉期 第2四半期 決算説明資料 より)

この辺りが財政状態に与える影響も同じIR資料にあります。

• 社債および借⼊⾦残⾼の約9割は北⽶精錬事業におけるメタル調達のための借⼊⾦です。また、営業債権残⾼の約9割および増減額の⼤部分は借⼊⾦⾒合いの債権です。

• 北⽶事業では⾦融取引を収益の柱のひとつとしており積極的に推進しています。

⾦融取引の代表的な例は、スライド15にある「前渡し取引」です。鉱⼭顧客から受け取った精錬原料を製品化するまでに通常⼀週間程度を要しますが、顧客によっては、製品化前に製品の返却を希望することがあります。その場合、当社は銀⾏借⼊を⾏った資⾦により貴⾦属を購⼊して前渡し返却します。その対価として、前渡し⽇数に応じた⾦利を請求します。

• 前渡しに際しては、⼊荷原料の貴⾦属含有量を分析しその範囲内で前渡しを⾏っています。したがって、実質的な貸倒リスクはありません。また、借⼊と同時に先物市場で貴⾦属価格をヘッジしているため、価格変動リスクも回避しています。• 当社グループの棚卸資産残⾼および増減のほぼ全ては貴⾦属リサイクル事業の原料、仕掛品、製品です。これらも回収と同時に貴⾦属含有量の分析を⾏っています。また、貴⾦属価格の変動については、先物市場でヘッジしており、価格変動リスクはありません。また、棚卸資産が貴⾦属あるいは貴⾦属含有物ですので、品質が劣化するリスクはなく、製品化すれば市場で現⾦化することが可能です。

• 借⼊⾦や⾒合いの債権や棚卸資産により、バランスシートの資産・負債の残⾼は⼤きく⾒えますが、実際にはリスクの低い資産・負債がその多くを占めています。(2021年3⽉期 第2四半期 決算説明資料 より抜粋)

少なくとも見た目のBSやCFよりは

健全のようです。

まとめ

・貴金属の回収カテゴリでかなり利益率が変わる模様。

・訴訟損害賠償の発生や新工場の立ち上げ費用も有る模様。

・通期業績予想は修正(増収だけど税前利益や利益率は悪化)。

貴金属の回収カテゴリの影響が

こんなに大きいとは思ってませんでした。

この辺りのカテゴリ別の利益率とか知りたい…。

デンタル分野や触媒分野の貴金属回収割合が

減っているということは、コロナの影響や

新車販売台数の低迷なんかが回収量低迷という形で

まだ結構影響しているんですね~。

決算発表後株価も下落して

今年の年初来安値を付けてる…。

貴金属価格以外にも業績の変動要因は多そうな銘柄なのでその辺り頭に置いて…。

アサヒホールディングス 2023年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント