おはようございます☆

もりっこ。(@moricco.net)です。

5480 日本冶金工業。

先日、モリ工業(5464)の銘柄確認した際に競合としてその存在を知った銘柄です。

配当利回りも高目なので確認してみました。

時価総額は600億程度で小型株。

業種は鉄鋼で3月決算。

こちらもスレンレスの会社

冶金(やきん)ってなかなか読めんぞ。

結論として個人的には投資対象外でしたが

その経緯が以下になります。

2022年11月21日時点の配当利回りは約4.91%。

高配当株候補銘柄 5480 日本冶金工業 概要

事業内容

ステンレスのトップメーカー。

高機能材(高耐食、高耐熱、高強度)に注力している模様で、2022年3月期の売上のうち高機能材の売上は約3割。

(出典:会社HP)

個人的にはあまり馴染みがありませんが、上記の製品用途を見る限り

やはり高性能が求められそうな気がするね。

景気(自動車や機械等の製造状況)に

左右される銘柄かな。

現在の株価と配当利回り。

2022年11月21日現在 株価:4,070円、配当利回り:4.91%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年1,200円~4,000円と株価の動きがスゴイ。

特に2022年11月頭に一気に1,000円ほど株価急騰しています。

これは10月31日に業績上方修正と増配が発表されたためです。

収益状況

①売上・利益推移

売上高は、2022年3月実績で1,489億円。

(出典:IRBANK)

なんじゃこりゃ⁉

ここ10年弱はまだしもそれ以前はかなり業績悪い。

営業利益で赤字も。

確かに2023年3月期は好業績を予想していますが、

これはちょっと…。

セグメントはステンレス鋼板及びその加工品事業の単一で区分なし。

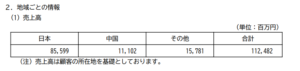

地域ごとの売上情報は以下の通り。

(出典:有価証券報告書)

高機能材でも中国への太陽光関連の需要が堅調なようです。

②営業利益率

9.4%(2022年3月期)

まずまず高め。

ただ、2019年3月期~2021年3月期は6%前後。

それ以前は数%。

2013年3月期に至ってはマイナス…。

想定以上にブレブレですね…。

③(参考)ROE、ROA、EPS

(出典:IRBANK)

・ROE、ROAはここ5年程度はまずまずに。

・EPSも同様。

それ以前は明らかに良くないね。

・利益率も当期以前は良くなく結構増減アリ。

個人的にはこの時点でもう投資はしませんが、

その他の状況も見ておきます。

CF状況。

(出典:IRBANK)

・2015年3月期以前は駄目駄目ですね。

・しかも2022年3月期も営業CF▲…。

2022年3月期の営業CFの△は在庫の増加。

投資CFの△は設備投資。

財務CFの+は借入や社債の発行。

あまり関わりたくないCFやな。

財務状況

①自己資本比率

33.2%(2022年3月期)。

ちょっと低目かな。

②現預金残高等

2022年9月末時点で77億円(総資産の約3.6%)。

投資有価証券と合わせると総資産の約5.5%

借入金や社債は827億円程度。

やっぱりな…。

配当状況。

直近の配当利回り:4.91%(2022年11月21日時点)

2023年3月期は1株当たり年間200円(前年120円から増配)

(出典:IRBANK)

ここ数年で配当利回りが高くなってきました。

配当性向は低めです。

配当性向については健全というよりも、

あまり財務面での余力が無いと言った方が正しいのかもね。

また、2023年3月期の配当は当初予想は140円でした。

2022年10月31日のIRで業績予想上方修正と共に増配が発表されています。

尚、自己株式取得は最近少し行っています。

・2020年3月期に約6.2億

・2022年3月期に約2.7億

その他の年は0円~100万或は1,000万程度の規模。

・2023年3月期は配当予想も業績上方修正に伴い大幅増加。

・配当性向は低め。

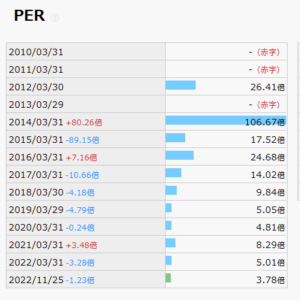

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約3.6倍(2022年11月21日時点)。

(PBRは0.88倍程度)

割安度は高いですね。

(出典:IRBANK)

だんだん見放されてきた感じかも??

その他 日本冶金工業に関する特記事項

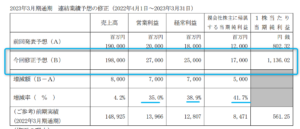

①2023年3月期着地予想。

・営業利益率13.6%へ急上昇。

・売上 +33.0%

・営業利益 +93.3%

そりゃスゴイ!

・売上高:48.6%

・営業利益:46.8%

尚、上方修正の理由は会社の説明では「販売価格の改定(材料価格の価格転嫁)」「太陽光発電や水電解装置等の環境分野での高機能材の需要堅調」とのこと。

モリ工業と同様原材料のニッケル価格には

かなり影響を受けるようですね。

②増配。

上記に記載しましたが、通年業績予想の上方修正と同時に増配を発表。

この増配後の配当性向は約17.6%。

配当性向は例年並みといえば例年並みです。

③過去にはいろいろ。

あまりに過去の業績が悪いので少し過去のIRを確認してみました。

・1998年 中期経営改善計画

・2001年 追加アクションプラン

・2002年 中期経営再建計画(リストラやってます)

・2003年 減資や株式併合、「私的整理ガイドライン」に基づく債務免除及びDES

かなり経営危機だったんやな。

2003年前後は鉄鋼不況(日産自動車ゴーンショック)の

影響を大きく受けた模様。

上記のような経営危機のみでなく、2003年には公正取引員会の勧告、2008年には子会社の試験データ捏造等もあった模様です。

いろいろ…ね。

人によって投資方針によって評価が変わるかもしれないですね。

個人的には投資はひとまず敬遠しておきますが、経営再建して業績も回復・好調、これから財務も充実させて良い銘柄になっていく途中(つまり昔とは別会社になりつつある)という評価で投資という考え方もあるかもしれません。

わしはビビリやからなな…。

5480 日本冶金工業 まとめ

〇評価できる点は、

- 配当利回りは高い。

- 直近期や当期は業績好調。

- 業績上修正や増配発表アリ。

- PERは割安。

- 経営改善してきている。

〇懸念点としては、

- 業績、利益率は不安定。

- 財務健全性高くない。

- 前期営業CF赤字。

- 配当性向は低い(健全というより財務に余裕がないのではないか?)

5,6年前以前とその後では別の会社みたいだね。

10年程度の業績等の推移や財務状況を見る限り個人的には投資しない方向。

ここならモリ工業を優先します。

一方でここ数年・足下の状況や、かえでさんの言う通り以前とは別の会社に

なったと考える場合は、配当利回りも高く投資する人もいらっしゃるかと

思います。

・2023年3月期の業績動向。

・ニッケル相場の動向。

・中国の需要状況。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント