おはようございます☆

もりっこ。です。

高配当株 日本特殊陶業

2023年3月期決算が発表されました。

ちょっと謎の残る決算で4Qの業績はかなり悪化しました。

ちなみに2024年3月期は減配となります。

2023年4月29日現在の株価は2,834円、

配当利回りは5.86%。

数日後に決算説明会資料がHPに掲載されるのでそれを待っても良かったのですが、とりあえず短信で分かる範囲で確認しました。

高配当株 日本特殊陶業 2023年3月期決算

損益状況。

(出典:2023年3月期決算短信)

営業利益:892億円 (同 +18.2%)

親会社株主に属する当期純利益:662億円 (同 +10.1%)

増収増益を達成だが…。

3Q時点での業績予想が、「売上高:5,858億円、営業利益:1,122億円」だったので特に利益面でかなり下方での着地になります。

業績予想の約8割の利益で着地。

3Q時点で営業利益は既に805億円あったので、

4Q単独での上乗せがあまり無いように見受けられます。

四半期ごとの実績を確認すると、、、

(出典:株探)

売上は好調ですが、利益の落ち込みが激しい…。

しかも営業利益率わずか6%。

特に決算短信見る限り、4Q単独の業績下降及び利益率悪化の要因には

触れられていなかったと思います。

今後の決算説明会資料で説明してくれることを期待。

業績下方修正のお知らせもなかったような…。

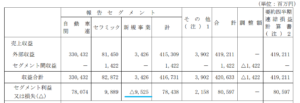

尚、3Qと決算のセグメントを比較すると、、、

3Q(9か月)時点

(出典:2023年3月期第3四半期決算短信)

4Q(年間決算)

(出典:2023年3月期決算短信)

新規事業の営業損失の拡大はなんや!?

②自動車とセラミックの営業利益は、”3Q実績÷3×4”数値から130億円程度下振れ。

②の方は机上の計算なんで参考程度です。

そんなに毎期4Qの利益状況が悪いという季節偏重は

みられない銘柄だったと思いますが…。

決算短信にも売上の状況のことは記載されていますが、利益面は記載されていなかったようです。

業績予想は1ドル145円で想定していたはずなので為替の影響もあるかも。

いずれにしろこの辺りは決算説明資料待ちですね。

BS。

前期比で目立ったところでは、、、

〇現金預金が約290億円増加しています。

主に増益が要因。

〇在庫は約354億円増加、借入金・社債が約300億円増加しています。

自己資本比率は62.4%と前期とほぼ同水準。

CF。

概況。

(出典:2023年3月期決算短信)

キャッシュ・フローは、上記BSでも触れた通り約290億円増加しています。

前期と比較すると投資活動CFが大きく△、

財務活動CFのマイナス幅が大きく減少しています。

営業CF。

営業CFで目立つところは、在庫の増加約308億円。

投資CF。

当期は大幅△となっています。

大きな要因は子会社株式の取得によるCF△223億円と、前期は関係会社株式や投資有価証券の売却があった点。

ちなみに当期の子会社株式の取得は下記。

(出典:2023年3月期第3四半期報告書)

特に新規事業をなんとかしたいようで、

M&Aには積極的に見えますね。

財務CF。

当期は借入金の増加(純額)CF+約300億円が目立つところでしょうか。

その他。

日本特殊陶業の配当は業績連動で配当性向40%です。

業績予想未達の結果、本来なら予想配当166円から減配されるところですが、2023年3月期の配当については維持してくれた模様。

そいつは嬉しい。

一方で、2022年2月~2023年1月の期間で実施可能であった自己株式の取得は結局実施0株でした。

「おーい!」と思った投資家も多いかと思います。

その辺りも鑑みて配当維持してくれたのかなぁ。

①前期比増収増益。

②通期業績予想は未達、特に4Qの業績悪化(利益面)

③新規事業の営業損失大幅増、既存事業の利益も伸び悩み(理由は不明)

④現金預金約290億円増加。

⑤配当166円は維持。

2024年3月期業績予想

業績予想。

(出典:2023年3月期決算短信)

営業利益:965億円 (同 +8.2%)

親会社株主に属する当期純利益:675億円 (同 +1.8%)

✓ しっかり増収増益な点は安心材料。

✓ 営業利益率:16.0%。

✓ ただし上半期は前期比減益予想。

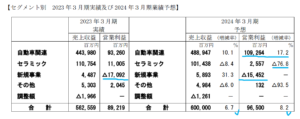

セグメント別です。

(出典:2023年3月期決算短信)

自動車関連は好調で、後はダメと…。

決算短信の記載では理由よく分からないですね。

ちなみに想定レートは以下の通り。

・ドル円:130円

・ユーロ円:140円

配当予想。

年間133円(前期比33円減配)。

基本業績連動で配当性向40%なので、

業績予想通り。

日本特殊陶業 気になるトコロ

4Q減速理由、来期予想のセグメント別背景など、決算短信だけでは不明な点が多かったです。

今後開示される決算説明会資料で明記してくれるとは思うので

待ちたいと思います。

まとめ

・配当は166円維持。

・2024年3月期実績ベースでは増収増益予想だが、2023年3月期の3Q時点の通年予想業績は下回る。

・業績連動配当で、2024年3月期の予想配当は133円と減配予想。

・新規事業はまだ育っていない模様。

・決算短信のみでは不明点残る。

株価の動向は知りませんが、一旦売る人もいるかも!?

ずっと書いてますが「電気自動車バラ色、内燃機関お先真っ暗」とは

必ずしも思っていません。

内燃機関は、ずっと(或いは想定より長期間)残るでしょうし、

まだ稼げる会社とは思っています。

俺は配当維持が嬉しいぞー。

ただ自己株取得は決議したら少しは実施して欲しかった…。

(決議したからといって義務でないことはわかるけどー)

そんな日本特殊陶業でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント