おはようございます☆

もりっこ。です。

高配当株 日本特殊陶業。

早くも先月になりますが決算発表しています。

GW明けに決算説明会資料もHPにUPされましたので、合わせて決算確認してみます。

2024年5月10日現在の株価は4,856円、

配当利回りは3.42%。

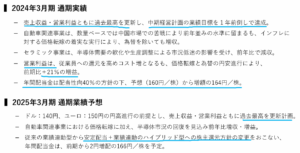

日本特殊陶業 2024年3月期

決算サマリ。

会社の説明資料上では決算の要点は以下の通り。

(出典:決算説明会資料)

更にまとめると、

〇 中経1年前倒し達成。

〇 2025年3月期も引き続き業績好調で過去最高更新予定。

〇 増配。

〇 株主還元方針変更、DOE+業績連動の2階建てへ。

いいじゃん!

いいことづくめか。

一見そうだけどね。

新規事業の立ち上げ等の不満は残り…。

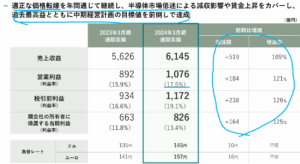

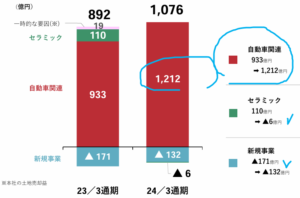

経営成績。

(出典:決算説明会資料)

営業利益:1,076億円 (同 +20.6%)

税引前利益:1,172億円 (同 +25.5%)

親会社株主に属する当期利益:826億円 (同 +24.7%)

良い数値です。

営業利益率も前期の15.9%から17.5%に上昇。

これは嬉しい!

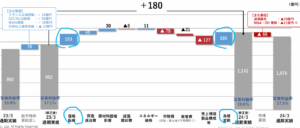

その営業利益の増減内訳

(出典:決算説明会資料)

円安の恩恵を受けた為替要因も大きいですが、価格転嫁をしっかり行えています。

ただ為替恩恵がないとわずかに減益だったようです。

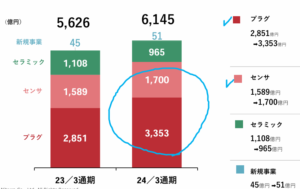

売上収益の構成としてはやはり自動車関連(プラグ、センサ)が大きいです。

(出典:決算説明会資料)

まぁいつものことやな。

その自動車関連事業ですが、中国市場の伸び悩みもあり販売数量としては前年と同程度の模様です。

価格転嫁や為替の恩恵が大きい。

セラミック事業は半導体市況の低迷を受けたとの説明がありました。

新規事業は…言わずもがな…。

営業利益構成見てみると、

いつものように自動車関連の一本足打法です(苦笑)

競争力のある製品・事業があるのはとても秀でた良い点なんですが、次の事業の柱も正直欲しいトコロです。

ここもJT同様なかなか次の事業が

大きく育ちませんね。

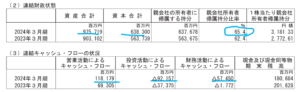

財政状態とCF状況。

(出典:2024年3月期決算短信)

自己資本比率は引き続き高い水準で約65%。

(資産)

・金融資産(主に投資有価証券の模様):+105.8億円

(純資産)

・利益剰余金:+502.5億円

(営業CF)

・為替差益:▲136.7億円

・売上債権増加:▲45.9億円(前期は+69.1億円)

・在庫減少:+185.0億円(前期は▲308.4億円)

(投資CF)

・投資有価証券取得:▲526.1億円

(財務CF)

・社債償還:▲100.0億円

・自己株式取得:▲100.0億円(前期はほぼ0)

・配当金支払:▲330.7億円

こうして見ると株主還元額の金額も大きい。

投資有価証券も相当増えてるね。

どんな銘柄買ったのかな?

①増収増益決算。売上収益と営業利益過去最高。

②中経全社数値1年前倒し達成。

③主要事業は堅調(為替恩恵大きいが価格転嫁も実施)

④一方次の事業の柱は育っていない。

⑤自己資本比率も高い。

来期業績予想

業績予想。

(出典:決算説明会資料)

営業利益:1,150億円 (同 +6.9%)

税引前利益:1,175億円 (同 +0.3%)

親会社株主に属する当期利益:830億円 (同 +0.4%)

増収増益予想!

ちなみにドル円は140円想定で、現時点より円高に振れる前提。

それでも価格転嫁の継続とセラミック事業の回復

(特にメディカルの北米出荷増見込)だそうです。

とはいえ、利益ベースでは営業利益の100%以上は自動車関連の予定。

100%以上というのは、新規事業が赤字の為。

平常運転というかなんというか…。

尚、設備投資は前年並み予想です。

配当予想。

年間166円(2024年3月期から6円増配)。

2025年3月期も増配見込みです!

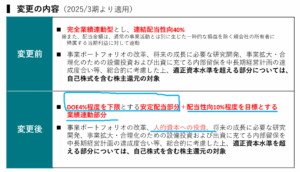

また注目は株主還元方針の変更です。

(出典:決算説明会資料)

従前は完全業績連動の配当性向40%でした。

分かりやすい反面配当額の修正もチラホラあった印象です。

・「DOE:4%程度下限」 + 「配当性向10%程度の業績連動配当」

・自己株式取得については、「人的資本への投資」の考慮が加味

これで以前より安定的な配当になりそうやな。

2024年3月期連結BSからの手計算ですが、

”DOE分で120~125円程度+配当性向10%で40円程度”の合計で

配当166円という設定かな。

日本特殊陶業 気になるトコロ

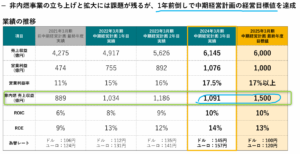

中経1年前倒し。

上にも掲載しましたが全社的な目標数値については、1年前倒しで達成しました。

(出典:決算説明会資料)

それは立派。

但し、「非内燃事業の売上収益」目標は未達です…。

新規事業がんばれ。

自動車関連のプラグやセンサの競争力や収益力については周知の事実。

また一時期よく言われていた電気自動車へのシフトに関しても、現在は少々雲行きが怪しくなり内燃機関を有する自動車が今後もそれなりの期間使用され続けると思われます。

それは会社にとっては良いこと。

とはいえ、セラミック事業もそうですが特にずっと芽の出ない新規事業開発頑張って欲しいですね。

決算説明資料にも、

「新規事業立ち上げの進捗は遅れがあるものの、次期中期経営計画に向け、

短中期/長期投資領域の選別・絞り込みフェーズへ移行」

なんて記載はありましたが…。

なんとかなりそうな雰囲気がほとんど感じられない…(苦笑)。

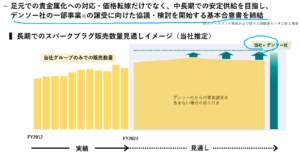

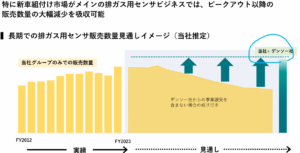

デンソーの件はまだかな?

㈱デンソーのスパークプラグ事業及び排ガス用酸素センサに係る事業の譲受を進めていて、会社四季報のコメントを見る限り、各国の独占禁止法に関する承認作業を進めている模様。

→「株式会社デンソーの一部事業の譲受に向けた基本合意書の締結に関するお知らせ」

このIR自体が2023年7月だったので

そろそろ1年経過しそうやな。

今回の説明資料でもこのデンソーからの事業譲受に関するスライドがありました。

(出典:決算説明会資料)

上手く進むといいですね。

まとめ

・主要事業堅調。

・為替恩恵大だが価格転嫁も行っている。

・財務安全性は変わらず高い。

・2025年3月期増収増益予想&増配予想。

・「DOE+業績連動部分(配当性向10%)」の還元方針へ。

・新規事業は相変わらず浮上せず…。

・デンソーの件、早く~

また2025年3月期の予想も良い感じです。

高配当株投資をやっている立場から言うと、

DOEの採用により従前の完全業績連動と比較して、

配当に関しては安定的(増減配がゆるやか)になりそうで、

どちらかというと歓迎でしょうか。

まぁ完全業績連動も減配可能性が高くなるとはいえ、分かり易くて嫌いではありませんが。

一方で新規事業はほとんど

期待できない雰囲気や…。

内燃機関を持たない自動車が急激に減ることはなさそうな世相になってきました。

そういう意味では現行の主力事業のみでも(デンソー事業譲受すれば尚更)今後も高収益体質を保てそうです。

それでも、別の事業の柱は欲しいな。

日本特殊陶業2024年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント