おはようございます☆

もりっこ。です。

高配当株 東ソー。

先日発表された2023年3月期3Q決算、予想通り良くなかったですね…。

2023年2月3日時点の

株価1,645円。

配当利回り4.86%。

高配当株 東ソー 2023年3月期第3四半期決算

損益状況。

(出典:決算説明(業績説明))

・営業利益:589.0億円 (同 △44.9%)

・経常利益:723.0億円 (同 △37.1%)

・親会社株主に帰属する四半期純利益:463.1億円 (同 △40.2%)

営業利益率:7.4%

予想通りかなりの

前年同期比減益やね…。

営業利益率も

前年同期の約15.9%から

大きく下がってます。

最大のポイントは

上記でハイライトしている

ナフサ価格。

セグメントなど。

(出典:決算説明(業績説明))

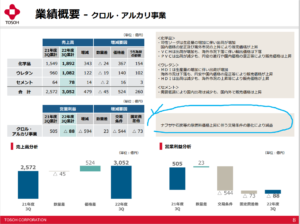

明確に足を引っ張っているのは「クロル・アルカリ事業」。

当該事業で594億円の減益。

わかりやすいといえば

わかりやすい。

そしてその「クロル・アルカリ事業」を見ると、

(出典:決算説明(業績説明))

ナフサ価格の上昇がその要因。

「国内価格の是正等による

販売価格の上昇」

との記述があるので、

ある程度価格転嫁は出来ているようで

増収要因にはなっていますが、

追いつかないようですね。

図表掲載していませんが、

当3Qは営業CFも赤字やし、

困ったなぁ…。

①前期比増収大幅減益。

②「クロル・アルカリ事業」の低迷がその減益要因。

③諸悪の根源(!?)はナフサ価格の高騰による原価率上昇。

④当3Q営業CF赤字…。

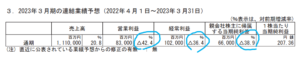

通期業績予想

業績予想。

(出典:第3四半期決算短信)

下方修正が無いのが救いかな。

・営業利益:830億円 (同 △42.4%)

・経常利益:1,020億円 (同 △36.4%)

・親会社株主に帰属する当期純利益:660億円 (同 △38.9%)

3Q時点での営業利益の進捗率は約70.9%。

どうかな?

配当予想。

年間1株80円(前年と同額)。

こちらも下方修正なしで一安心。

高配当株 東ソー 気になるトコロ。

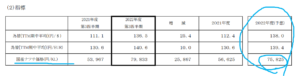

ナフサ価格。

会社の見通し。

(出典:第3四半期決算短信)

一応若干ナフサ価格が低下する見込なんだけど…。

個人的にもネットで

ナフサ価格は定期的に確認していて、

kl辺り7万円くらいまで

既に下落しているのかと

思っていたのですが、

意外に東ソーの決算見ると

下がっていないようで…。

会社によって、

調達条件等も違うのかもね。

いずれにしろ、ナフサ価格の動向は今のトコロ最大の業績変動要因と思います。

まとめ

・まずナフサ価格の上昇が痛い。

・次にナフサ価格の上昇が痛い。

・更にナフサ価格の上昇が痛い。

・よって今後もナフサ価格の動向が肝。

・下方修正が無かったのは救い。

ナフサのやろー。

価格改定もそれなりに

実施されているようなので、

今後ナフサ価格が下がった時に

価格改定の効果が上手く残って

くれることを期待しましょうか。

東ソー 2023年3月期3Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント