おはようございます☆

もりっこ。(@moricco.net)です。

高配当株 東ソー。

2023年3月期第2四半期決算が発表されましたが、良くなかったですね…。

2022年11月8日時点の株価1,541円。

配当利回り5.19%。

割と最近知った銘柄ですが、こんなに安定感ないとは

思わなかったなぁ…。

高配当株 東ソー 2023年3月期第2四半期決算

損益状況。

(出典:決算説明(業績説明))

・営業利益:450.2億円 (同 ▲31.1%)

・経常利益:646.5億円 (同 ▲6.2%)

・親会社株主に属する四半期純利益:420.4億円 (同 ▲8.7%)

営業利益率:8.5%(前年同期は約15.2%)

増収だけど…。

相当な減益やんか~!!

利益率ダダ下がり…。

表中ハイライトしている通り、ナフサ価格の上昇が大きく響いたようです。

ナフサがいろんな製品の原料になります。

また「営業利益<経常利益」の要因は、為替差益:147億円。

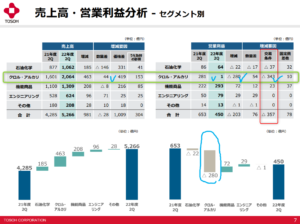

セグメント。

(出典:決算説明(業績説明))

クロル・アルカリ事業の凹みが大きい!

281億円売上があって、営業利益僅か1億円とは…。

・売上についてはどの事業も増収。

・増収の理由は販売数量よりも価格要因(原料価格の反映や円安)。

・但し、コスト分を全て販売価格にON出来てはいないようで、石油化学事業とクロル・アルカリ事業は減益。

・特に、クロル・アルカリ事業の減益幅が大きい。

・要因は交易条件とあり、主にナフサ等の原材料価格上昇。

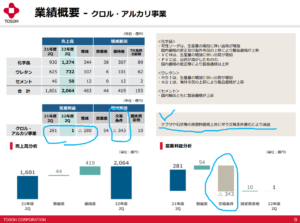

そのクロル・アルカリ事業。

(出典:決算説明(業績説明))

一目瞭然ですね。

①2Q増収だが、大幅減益。

②特に、クロル・アルカリ事業はほぼ利益なし。

③要因はナフサ等の原料価格高騰(ある程度は販売価格に上乗せできており→増収要因)

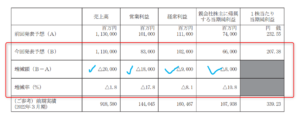

通期業績予想

業績予想。

(出典:決算説明(業績説明))

・営業利益:830億円 (同 ▲42.4%)

・経常利益:1,020億円 (同 ▲36.4%)

・親会社株主に属する四半期純利益:660億円 (同 ▲38.9%)

あちゃー。

配当予想。

年間1株80円(前年と同じ)。

こちらは据置。

ありがとう~涙

この下方修正した計画でも、配当性向は約38%なのでまだ健全といえそうです。

高配当株 東ソー 気になるトコロ。

こりゃもうナフサ。

前期のナフサ価格が56,625円(KL当たり、恐らく期間平均価格と思われます。以下同じ)。

当期の2Q:83,150円でした。

今後の業績予想の前提は以下。

当期下期予想:68,500円。

当期通期予想:75,825円。

業績はこの辺りの外部要因に大きく左右されそうです。

あとはどの程度販売価格に上乗せできるか

といったところでしょうか…。

割安に見える化学業種の怖さを見たかも…。

尚、国産ナフサ価格については少し検索するといろんな会社がグラフやデータを掲載してくれています。

(出典:三協化学㈱HP)

価格が上昇してきて少し下がったのがわかります。

東ソーの下期予想でナフサ価格の下げを見込んでいるのと符合しますね。

このサイトではこのグラフの株に、

数値データの記載もあります。

少しナフサの確認もしておくと。

ナフサとは、原油(crude oil)を石油精製プラントで異なる温度や圧力で蒸留・分離して得られる石油製品のひとつです。揮発性が高く未精製のガソリンであるため粗製ガソリンとも呼ばれます。

このようにして生まれたナフサを多量のスチームを加えて熱分解すると、様々な石油化学製品の基礎原料が生成されます。

引用元:日本サニパック社HPより抜粋

(出典:日本サニパック社HP)

絶対要る奴やな。

国産のものと輸入のものがあるみたいだけど、

東ソーがIR資料に掲載しているのは「国産ナフサ価格」だから、

主に国産を使用しているってことかな~。

原油価格に大きく左右されそうです。

なので、INPEXやENEOS或は資源の取扱いの多い商社などの

業績とは反対の影響があるという理解で良いのかな!?

営業CF劣化。

営業CFがマイナスになってしまいました。

(出典:2023年3月期第2四半期決算短信)

業績好調な企業は上期1Qに前期の税額納付があるので営業CFが少し悪くなりがちではありますが、マイナスは嫌ですね。

納税以外の要因としては、以下。

・売上好調の為売上債権増加。

・在庫の増加。

ナフサ等原材料価格が上昇しており

在庫金額も膨らんでいるようです。

また、財務CFにおいて、

短期借入金約300億円の借入実施。

まとめ

・原材料(特に国産ナフサ)価格の高騰が要因。

・販売価格には一部反映しているものの反映しきれていない模様。

・通期業績予想下方修正。

・国産ナフサ価格はやや低下する方向か。

・配当予想はそのまま。

3Q4Qもナフサ価格に左右されそう…。

こういう業種は普段から30%くらいの配当性向に

しとかないと不安なんだね…。

とりあえず現段階での減配は無いようです。

ナフサ価格等見ながらしばらく様子見でも、今のうちに株数増やすもでも。

ご自分の方針やポートフォリオ全体のバランス感等鑑みて対応検討くださいませー。

東ソー 2023年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント