おはようございます☆

もりっこ。です。

高配当株 プロシップ。

2025年5月22日に決算説明会が開催され、その資料及び動画が5/28にHPにUPされています。

決算数値をざっと確認して、説明資料の気になった部分を取り上げてみます。

実はブログコメント欄にて今回も説明会にお誘い頂いたのですが、丁度本業でバタバタしていてブログの管理画面開けていなかったので、気付かずスルーしてしまいました…。

前回の決算発表会の後に追加の質問なんかも用意していたので、参加できず非常に残念でした…。

やらかした…。

2025年5月29日現在の

株価:2,505円、

配当利回り:2.55%。

プロシップ 決算概況

決算説明会資料はコチラ~。

興味ある方、

是非一読してね。

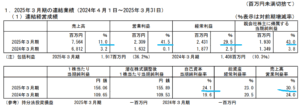

2025年3月期経営成績。

(出典:2025年3月期決算短信)

営業利益:23.0億円 (同 +30.5%)

経常利益:24.3億円 (同 +29.5%)

親会社株主に属する当期利益:19.3億円 (同 +43.0%)

営業利益率も

約30.5%(前期:23.9%)。

高い~!

尚、

原価率については生産性向上で、

通常の原価率よりも少し

(約4%程度)低かった模様。

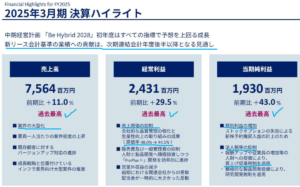

掲載順序が逆になりましたが、こちらが決算ハイライト。

(出典:決算説明会資料)

軒並み過去最高のようですね。

最終利益の増益率が

より高いのは、

賃上税制適用や

新株予約権戻入益発生の為。

ちなみに、ROEは約24.1%とこちらも優秀。

一方で次に挙げたように自己資本比率はかなり高いので、利益率(稼ぐ力)の強さがより良く分かります。

財政状態やCF状況。

自己資本比率は約76.8%(前期は75.1%)。

期末現金保有は約64億円と総資産の約56.7%(有価証券・投資有価証券合わすと総資産の約68.1%)、借入・社債はなし。

相変わらず

財務テッパン!

CFも特に気になる点は

ありません。

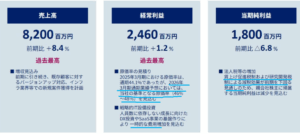

2026年3月期予想。

業績予想。

営業利益:23.1億円 (同 +0.0%)

経常利益:24.6億円 (同 +1.2%)

親会社株主に属する当期利益:18.0億円 (同 △6.8%)

ちょっと意外⁉

営業利益率は約28.1%予想。

利益予想にイマイチ感あるのは、以下の理由によるそうです。

(出典:決算説明会資料)

上で少し書きましたが、

2025年3月期で低減した原価率、

2026年3月期は例年通りに戻る

前提のようです。

一時的な費用として、

IT関連投資も。

また賃上げ税制適用額は減りそうで(→税負担増加)、最終利益は減益予想。

それはしょうがない…。

この2026年3月期業績予想が保守的なのかどうかについては、特に触れられていませんでした。

誰か質問してくれてたら

いいな~。

また増収予想には、後で触れるインフラ案件の新規獲得が反映されているので(案件数は不明)、この辺りが順調に進むことが前提のようです。

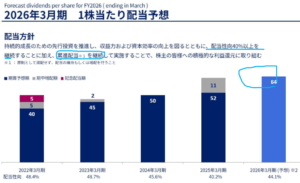

配当予想。

年間配当(期末一括)は64円で、前期より1円増配。

(出典:決算説明会資料)

配当性向40%以上継続の累進配当銘柄です。

2025年3月期中も何度か増配修正

ありました。

配当政策からも業績が上振れすれば

増配修正あるかもしれませんね。

期待して待ちまする~。

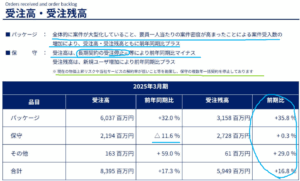

受注状況。

受注状況気になりますよね。

(出典:決算説明会資料)

受注残高は結構増加しています。

一方、

受注高(保守)は減少してるけど、

敢えて減らしているんだったよね。

そうですね。

長期契約をしちゃうと、

インフレに伴って

価格が上げづらいので、

敢えて長期契約の

受注停止しています。

一旦導入されると乗換コストが高くなかなか解約にならないという、製品特徴があるからこそできる対応と言えそうです。

この辺りは以前の説明会で私も質問させて頂いたので、お時間ある方はそちらも是非~。

注目度は高くない…!?

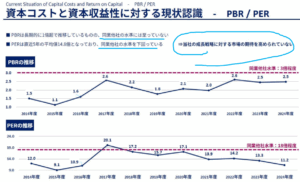

プロシップも資本コストや株価を意識した経営の実現に向けて取り組んでいます。

収益力やROEは以前から高かったのですが、PBRやPERを見ると市場の期待感が今一つではないかという認識です。

(出典:決算説明会資料)

確かに上の図を見ると、同業他社に比べるとPBRもPERも低いように見受けられます。

時価総額も

そんなに大きくないから

目立たないんかな…?

とはいえ、2025年5月29日時点のPBRは3.5倍、PERは17.2倍としっかり数値上がってきています。

配当利回りは2.55%まで低下。

もう充分かも⁉

確かに、比較的注目度の高い銘柄ではない気がします。

要因として小型株ということもありますが、”固定資産廻り”という点もあるのではないかと、個人的には感じています。

実務レベルで固定資産管理に

携わっていた経験がある

(特に大企業で各国の会計基準や

税制対応の違い或は日本だけでも

会計・税務の乖離にある程度見識が

ある)場合は

「なんと素敵な銘柄~♪」と

感じるでしょうが、多くの投資家に

とっては実感が湧きづらい、

理解しづらい事業内容かもしれませんね。

分野自体

地味だしな…。

でも、

そこがまたいいんだよ…

(ボソッ)。

一時期インフラ案件開始時に利益が落ちた時があったとはいえ、業績も良いので何かのキッカケ(新リース恩恵銘柄等)でもっと注目されるのではないかとも思います。

プロシップにとっては、

勿論その方が良いとは思いますが、

個人的には買増しづらくなるので

ほどほどに、、、というのが

正直なトコロ。

資本コストや株価を意識した経営というのは、現環境では目指さないわけには(目指していると言わないわけには)いきませんが、正直ソコソコでいいんじゃないかと思ったりもします。

ソコソコで…(笑)

今後の期待と…

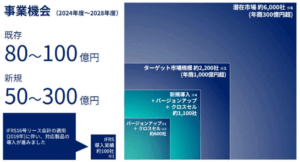

新リース会計基準。

新リース会計基準対応システムは開発済ですが、業績への本格貢献は2026年3月期の後半になる模様です。

(出典:決算説明会資料)

事業機会の数値が掲載されていますが、2025年3月期の売上が約75億円だったことを考えると、かなりのインパクトがありそうです。

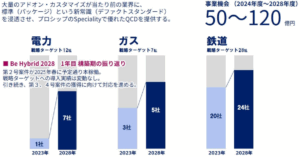

インフラ業界向け。

(出典:決算説明会資料)

こちらも

かなりの収益インパクトが

ありそうや。

まだ1号案件しか納品されておらず(現在2号案件稼働中)、ターゲットへの今後の成約・導入が期待されます。

今後の成約状況は

とても気になります。

インフラ業界用システムに関しても従前の製品同様の利益率が見込まれるとのことで、収益規模拡大はそのまま利益の増大に貢献すると思われます。

社長のお話から…

プロシップの事業特性を理解するのに重要なワードがいくつか、決算説明会で社長がお話されていました。

個人的に印象に残った点をいくつか挙げますね。

まずは、、、

”我々にしかできない仕事をする”

”この領域で世界一になりたい”

基本理念

(出典:決算説明会資料)

VISON

(出典:決算説明会資料)

説明資料のデザイン変わって、

より目を惹くようになった感あり。

ちなみに、現在の導入先法人という面での海外展開状況はコチラ。

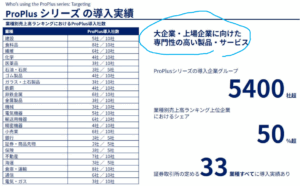

(出典:決算説明会資料)

今後もM&Aを通じ、

海外進出検討中とのことです。

現在でも競合はありません。

今後より世界横断的(地理的にも各会計・税務制度的にも)に、固定資産管理ソフトを提供できる企業を目指します。

世界一目指して頑張って頂きましょう!

次は、、、

”ニッチながら奥が深い”

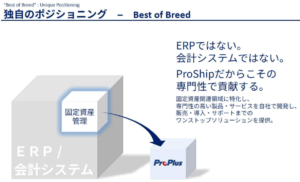

”顧客規模が大きければ大きい程強い”

”ERPや会計システムのおまけではない”

”ERPや会計システム販売を行う同業他社からも煙たがられない”

(出典:決算説明会資料)

管理しないといけない固定資産が多ければ多いほど、会計と税務処理の違いに直面する上場企業だからこそ、海外進出し複数の会計基準や税制にも対応必要な他国籍企業なら尚更、必要とされるサービスを提供しています。

(出典:決算説明会資料)

そして、他の会計システムやERPの提供企業(同業他社)では対応できない専門領域・サービスを提供しています。

この辺り、

プロシップの事業内容や

その優位性を理解するのには、

重要な切り口ではないでしょうか。

以前の説明会でも、いわゆるITベンダーといった同業は存在するが、同じサービス領域(固定資産廻り)を提供する”競合”は存在しない(強いて言えば大企業の自社開発)とお聞きしています。

競合無いのは強い!

寧ろ他の会計システムや

ERPの提供企業からも、

頼られる存在ではないでしょうか。

まとめ

・受注残高堅調。

・2026年3月期業績予想は増収微増益(最終利益は減益)、配当は増配。

・インフラ2号案件の進捗と今後の受注状況気になる。

・決算説明会動画おススメ~!

次の決算説明会は出れますように…。

質問も用意してるしな。

個人的には理解しやすい事業であり、その事業内容や高利益率・好財務といった点からも好みの銘柄であるため、ブログも長くなりがちです。

一方で忘れてはいけない点として、2026年3月期の業績予想は決してバラ色の大幅増収増益数値となっていません(保守的なのかもしれませんが)し、また期待のインフラ案件もやっと2号が進捗している段階。

この辺りの業績や受注の進捗はしっかりウォッチしていく必要がありそうです。

勿論、

株価の動向は知りませんし、

推奨はしませんよん。

個人的な思い入れ出ちゃうので、

皆さんお気をつけ遊ばし~(笑)。

要注意やで(笑)

尚、現在の配当利回りはそんなに高くありませんが、時々3~3.5%位になる時があります。

そういうタイミング或は相場暴落時に上手く買い増せればよいかな~と、個人的には考えています。

プロシップ2025年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント