JTの2020年12月期第3四半期決算が週末開示されていました。

高配当株 JT 2020年12月期第3四半期決算

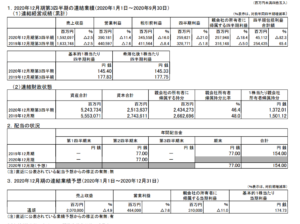

減収減益です。

出典:JT 2020年第3四半期決算短信

前年同時期と比較すると減収減益でした。

売上は2.5%のマイナスに留まっていますが、四半期利益は△18.4%となっています。

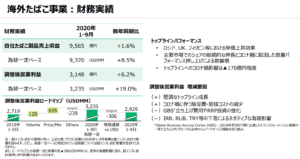

海外事業は好調

ただ、銘柄紹介した際にも記載しましたが、JTの肝は海外事業の動向かと思います。

既に国内でのタバコ販売より海外でのタバコ販売の方が多いです(国内タバコ売上:3,948億円、国外タバコ売上:9,565億円)。

もりっこ。

こちらは好調なので

一安心です。

CFも増加

図表掲載していないですが、CFも、営業CFの黒字で投資と財務CFの△を賄いキャッシュは約1,400億円増加しています。4,580億円のCF残高です。

かえでさん。

年間配当額の2年分位。

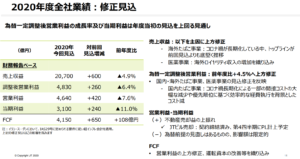

2020年12月期決算予想

上方修正!

上方修正されました。

決算短信の方を見ると、最終的な予想EPS(1株当り当期利益)は174.73円。期末配当は77円予想で年間154円で、配当性向は約88%見込となっています。

もりっこ。

まだまだ配当性向

高すぎですけどね。

まとめ

-

前年比較で減収減益とはいえ、コロナ禍の元では一安心な内容。また、2020年12月決算は上方修正されており、懸念していた配当性向も少し下がる。

-

比較的好調な海外、ヨーロッパは堅調なものの、新興国の需要は減少してるそうで、今後のコロナの状況はやっぱり不安。場合によっては、為替動向含め下方修正も可能性あるとは思う。

もりっこ。

ちょっと一息一安心

というのが

正直な所かなー。

それではおやすみなさい!

コメント

毎年毎年為替一定ベースなら~とか言い訳してるけど、

そもそも新興国通過って、長期的に下落するものでしょ?って思う。

IFRSでのれんの償却が無いから、割高でも買収すれば見た目上、売上も利益も、そりゃ上乗せされますよね。

で、残るはのれん代だらけの財務。

JTの財務を見て、キャッシュリッチとか財務良好とかニュース記事を書いてしまう専門家がいますが、素人かよと思ってしまいます。

コメントありがとうございます。

仰っる取りのれんの大きさは気になります。投資先の情報を精緻に確認できるわけではないので何とも判断しかねる部分で、のれんの大きい会社については当初見込計画とかその進捗とかもう少し積極的にリリースしてくれたらいいのにと思ってしまいます(無理でしょうけど)。制度としてのれんの開示を充実してほしいです(笑)

会計的には資産ですが、ある時突然減損リリースは避けてほしいのが正直なところです。ホントに有価値なのかは外からはよくわかりせん…。また、ダルシムさんのご指摘の通り、決してキャッシュリッチとはいえないと思っています。どうしても配当目線からになりますが、年間配当額からしてももっとキャッシュ欲しいです。

あと、為替は難しいです。一応私自身はあまり気にしないようにしています(この姿勢が良いかどうかは別ですが)。JTについては、ヨーロッパへの販売もありますし上手く新興国との為替の影響を打ち消してくれたらいいな、とは思います。各国の金融政策にも左右されるので為替の予想自体は大変だとは思います。ただそれでも為替の影響を受けた上でも利益を伸ばして欲しいところです。