おはようございます☆

もりっこ。です。

高配当株 住友林業。

2Q決算発表時に通期上方修正と増配を発表してくれました。

察しの通り米国戸建住宅が好調なようです。

2024年8月21日現在の株価は5,588円、

配当利回りは2.59%。

今からは投資しづらい

配当利回りやな…。

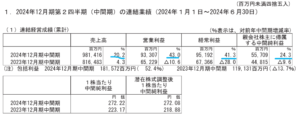

住友林業 2024年12月期2Q

経営成績。

(出典:2024年12月期決算短信)

営業利益:933.0億円 (同 +43.0%)

経常利益:951.9億円 (同 +41.3%)

親会社株主に属する当期純利益:557.0億円 (同 +24.3%)

営業利益率は9.5%

(前年同期は7.9%)。

業種を考えると立派!

利益率が向上しているのが

良く分かります。

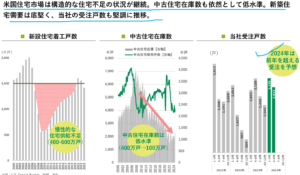

・米国の戸建分譲住宅事業が好調に推移。

・円安が一段と進行した影響。

米国が成長ドライバー。

そういえば

積水ハウスも米国事業好調でしたね。

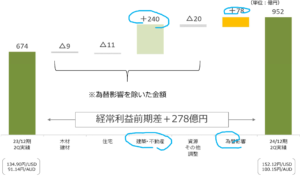

(出典:第2四半期実績及び通期予想)

上記の「建築・不動産」セグメントに米国の戸建分譲住宅事業が含まれています。

為替の影響を差し引いても

充分増益な点は素晴らしいです。

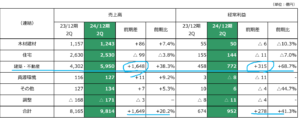

セグメント。

(出典:第2四半期実績及び通期予想)

売上の60%以上、経常利益の80%以上が「建築・不動産」。

業績好調なので、後述しますが、

通期上方修正と増配を

発表してくれています!

素敵や~☆

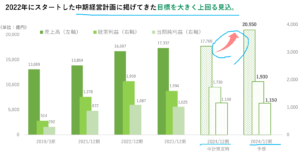

業績好調で中経目標も超過見込です。

(出典:中期経営計画の進捗と今後の取り組み)

現行の中経は2024年12月期が最終年度です。

2025年2月に

新しい中経を発表予定とのこと。

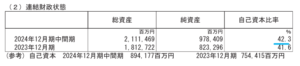

財政状態とCF状況。

(出典:2024年12月期2Q決算短信)

自己資本比率は引き続き約40%程度。

業種考えると充分高目やな。

・総資産2,987億円ほど前期末比で増加。

主な要因は販売用不動産、仕掛販売用不動産が約1,747億円増加。

ちなみに有利子負債も約1,351億円増加。

販売用不動産、仕掛用不動産の残高は、

約8,272億円(前期末は6,524億円)。

その内米国事業分が7,345億円

(前期末5,770億円)と米国事業の在庫が

残高も伸びも多く占めています。

CFの状況。

〇投資CF ▲755億円(同:▲335億円)

〇財務CF +851億円(同:+97億円)

→ CF減少:▲18.9億円

おおっ、

営業CFマイナスやん…

そうね。

BSに記載の通り在庫が

かなり増えたのが大きいね。

本来高配当株投資先の要件として営業CF黒字を掲げてはいるのですが、建築や土木業等どうしても工期が長くなったり受注、完成引渡にムラのある業種は四半期ベースだと(でなくても)赤字が発生しますね。

この点は業種柄

しょうがないかなぁ…。

CFで目立つのは下記(+▲はキャッシュ増減)

(営業CF)

・税金等調整前当期純利益:951.9億円

・棚卸資産の増減:▲711.9億円

(投資CF)

・有形無形固定資産取得:▲471.8億円

(財務CF)

・短期借入金増加:+126.9億円

・CP増加:+500.0億円

増加している在庫が3Q4Qで順調に売上・利益に変わることを期待しましょう。

①増収増益決算。

②利益率も上昇。

③米国戸建事業好調。

④在庫増⇒営業CF▲に。

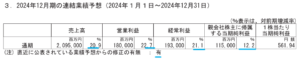

通期業績予想

業績予想。

(出典:2024年12月期2Q決算短信)

営業利益:1,800億円 (同 +22.7%)

経常利益:1,930億円 (同 +21.1%)

親会社株主に属する当期純利益:1,150億円 (同 +12.2%)

今回上方修正してくれてるぜ。

(出典:第2四半期実績及び通期予想)

建築・不動産事業において、米国戸建住宅事業の販売単価および利益率が、前回公表時の想定を超えて伸長していること等が理由です。

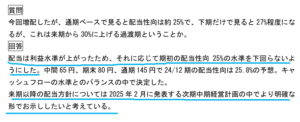

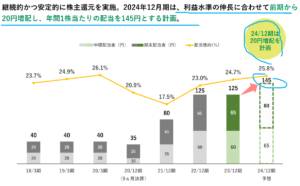

配当予想。

年間145円(2023年12月期から 20円増配)。

しかも

当初は130円予想だったのですが、

今回更に15円増配予想となりました!

理由はQAから、

(出典:質疑応答)

だそうです!

しかも配当性向は

まだ25.8%とかなり健全。

ありがたや~!

(出典:第2四半期実績及び通期予想)

ここ数年の増配基調が

よくわかりますね。

配当性向はまだ余裕ありそうですが、景気動向に影響受けやすく有利子負債や在庫も多めの業種でること、M&Aに積極的であることもあり、上記の「継続的かつ安定的に株主還元実施」の為にも控えめな配当性向ということでしょうか。

健全で良いと思います。

住友林業 気になるトコロ

米国市場。

住友林業の業績は米国戸建事業の動向次第と言って差し支えない状況です。

(出典:中期経営計画の進捗と今後の取り組み)

この点、現在の米国市場の状況は住友林業にとって良い状況のようです。

受注も堅調なそうで安心や。

為替。

円安は業績に追い風ですが、今後は円高基調(米国利下げ、日本利上げ)方向への為替変動が予想されます。

(出典:質疑応答)

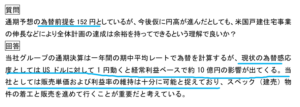

想定為替レート(期中平均)

152円というのは

微妙かもしれません??

ちなみに

このブログ書いているタイミングでは

145円程度です。

ただ160円だったこともあるので、平均すると悪くない予想なのかもしれませんがこの辺りの予想は難しいですね。

仮に予想より期中平均レーが

10円円高に触れたら、

経常利益が100億円飛ぶわけやなー。

まとめ

・利益率上昇、業種を考えると高い。

・米国戸建事業好調。

・2024年12月期上方修正&増配。

・配当性向はまだ低い。

・米国市場動向はポジティブだが、為替には留意。

・(本文触れてないけど)豪州やベトナムも頑張ります。

しっかり順調な決算でした。

国内住宅だけだと厳しそうですが、積水ハウス同様米国市場に注力している住友林業の業績は堅調で、今後暫くは続きそうです。

為替が今後ネガティブに

働きそうな点は留意ね。

米国事業の成長度合の方が高そうとはいえ。

個人的にあまり積極的には投資しづらい業種なので(在庫リスクや有利子負債の多さ)、他の主力銘柄に比べるとあまり投資していませんが、現時点では頼もしい限り。

現況の配当利回りでは追加投資は難しいですが、暫く眺めておきます~(笑)

もう少し買っておいても

良かったかなーとも思いますが、

このような景気敏感株ばかり

になってもいけないので

まぁ少し保有しているだけで

ヨシとしましょう。

住友林業2024年12月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント