ENEOSホールディングスが、2022年3月25日に業績上方修正を出しています。

私はまだこの銘柄について

細かく確認したことがなく

個人的な高配当株(候補)

銘柄ではないのですが、

ご存じの通り配当利回りは高く、

世間一般には高配当株と

認識されていると思います。

なのでちょっと内容見てみます。

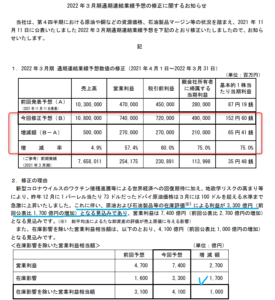

ENEOSホールディングス2022年3月期通期連結業績予想修正。

IRはこちら

(出典:2022年3月期通期連結業績予想の修正に関するお知らせ より)

営業利益で約57.4%の上方修正、親会社所有者に帰属する当期利益に関しては約75%の上方修正!

スゴッ。

一方で、売上自体は約4.9%の上方修正にとどまっています。

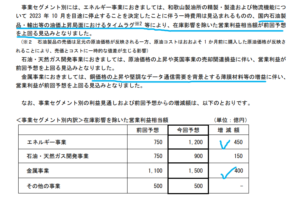

事業別にみてみると、特にエネルギー事業と金属事業の上振れが大きいですね。

エネルギー事業の要因は、皆さんご存じの原油価格上昇もありますが、特に在庫評価の影響や原価に計上される原油コストが約1か月前の価格が反映されている点が大きな要因のようです(上記で青ライン付したところ)。

金属事業は銅価格の上昇等による模様。

ENEOSというと

石油関連というイメージが強かったですが

金属事業も大きな事業です。

売上自体は全体の10%ちょっと程度ですが、

利益自体の1/4を稼いでいます

(2022年3月期第3四半期)。

留意点としては、在庫の評価による利益押上部分に関しては、今後原油価格下落時等”在庫評価による利益減少”もあり得るということです。

だからこそ、

会社も決算資料でわざわざ

”在庫影響”部分の営業利益なんかを

別掲しているんでしょう。

配当は据え置き…。

さぞかし増配か!?と思いきや、

配当は据え置き。

なんでやねん!

EPSも爆増なのにー

市況価格や在庫評価による技術的な増益が理由なのでということもなくはないかもしれませんが、一番大きな理由は下記です。

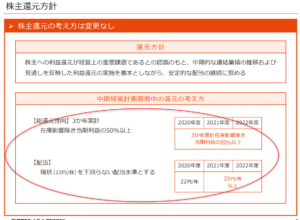

(出典:2021年度第3四半期決算説明資料 より)

総還元性向は、在庫影響除き3か年累計当期利益の50%だそうです(22円は最低額)。

ちなみに、過去2年は以下のような状況。

・2020年12月期 EPS:△57.86円、配当:22円。

・2021年12月期 EPS:35.48円、配当:22円。

そして、2022年12月期は予想EPS:152.6円。

EPSの3年合計は130.22円。130.22円の50%は65円でこれが3か年の配当総計、なので22円据置なんでしょう。

しかもこの計算には

「在庫影響除き」の部分は

加味されていませんし、

「自己株買取」も加味されていません

(会社の方針では「総還元性向」なので、

自己株買取も含めて3か年累計50%が

目安かと思います)。

尚、

ENEOSのHPや決算資料見るの

今回初めてでしたので、資料の見落とし

あるかもしれません。

あくまで個人的意見ということで

読んでくださいね。

2022年3月期の増配は確かに難しいかなぁというのが正直なトコロかと思います。

それでも配当利回りは、

3月25日時点で4.62%ですから、

なかなか高利回りです。

業績上方修正や3月権利取得で

株価は上るかもしれませんが…。

一方で、2023年3月期も好調であれば赤字の2020年12月期を考慮に入れなくて良いので、もしかしたら増配あるかもしれませんね。

銘柄に興味のある方は決算発表時に発表される来期予想を待ちましょう。

それでは、よい1日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント