ENEOSホールディングス。

先日の決算発表(2023年3月期第1四半期)、かなり良い決算でした。

ただ、2020年3月期から配当は1株22円で今期も増配は予定されていません。

その辺りを。

総株主還元方針

(出典:会社HP)

要点は下記。

②総還元性向は3カ年累計在庫影響除き当期利益の50%以上。

③2023年3月期については、2021年実績と同じ年間22円を維持。

④取得株式総数3億株又は取得総額1,000億円を上限とする自社株買いを実施。

特に②が重要と思います。

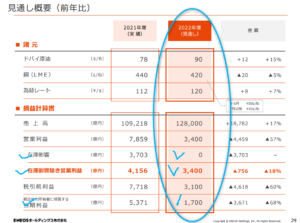

2023年3月期の還元試算

3か年累計在庫評価除き当期利益。

2021年3月期、2022年3月期及び2023年3月期(予想)の3か年累計在庫評価除き当期利益を試算してみます。

参考資料はコチラ。

(出典:2021年度通期決算説明資料)

超概算ですからね!

当期利益:1,129億円 - 在庫影響387億円 - 非支配分 ⇒ 在庫影響除き親会社当期利益:742億円。

2022年3月期

当期利益:5,790億円 - 在庫影響3,703億円 - 非支配分 ⇒ 在庫影響除き親会社当期利益:1,920億円。

2023年3月期(予想)

親会社分当期利益:1,700億円 - 在庫影響0億円 ⇒ 在庫影響除き親会社当期利益:1,700億円。

なので、

3カ年累計在庫影響除き当期利益は4,362億円(742億円+1,920億円+1,700億円)。

この50%以上が総還元対象なので、2,181億円以上が株主還元の対象。

3か年の還元額。

(出典:IRバンク)

〇2022年3月期:707億円

〇2022年3月期の還元見込

・配当:22円×3,211,195,724株(2022年6末自己株除く発行済株数) ⇒ 約706億円

・自己株取得上限 1,000億円

3か年総還元見込:3,151億円

(※自己株分は上限)

3カ年累計在庫影響除き当期利益4,362億円から

考えると72%の還元になります。

確かに還元方針は50%以上ではあるけど、

これ以上の増配は少々考えにくい気がします。

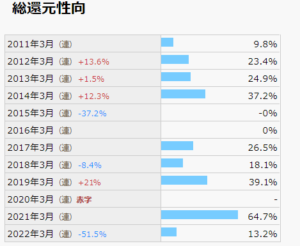

還元性向。

次に財務諸表上の還元性向を確認してみます。

2023年3月期の配当性向見込は約41%。

(予想配当額706億円÷予想当期利益1,700億円)。

総還元性向見込は約100%。

((予想配当額706億円+自己株上限1,000億円)÷予想当期利益1,700億円)。

過去の総還元性向を見ても、

100%はないかなー。

(出典:IRバンク)

但し、上記は2023年3月期予想の当期利益が1,700億円のままの前提です。

今回第1四半期の当期利益が既に2,213億円でした。

仮に年度の当期利益が8,000億円で着地すれば総還元性向は21%となり、

5,000億円でも34%と現実的な数値になりそうです。

とはいえ、次項を鑑みると…。

2023年3月期第1四半期決算の為替影響について

(出典:第1四半期決算説明資料)

以上の通り、決算書上は営業利益3,253億円ですが在庫影響除くと1,172億円となります。

在庫の影響での利益押上効果が

2,081億円もあるんかい!

原油価格の上昇や円安で在庫影響は

前期比大幅増加(+1,206億円)だそうです。

決算書上の親会社四半期純利益は2,213億円ですが、

在庫影響除くと250億円前後と想像します。

2023年3月期の在庫評価影響除く当期利益予想は1,700億円(在庫影響0円想定なので決算書上の数値と同額)から考えると、進捗率は決して楽観視できる状況ではないといえそうです。

ENEOSホールディングスの増配に期待するか?

個人的には期待しない方が良いと思っています。

正確に言うと増配の可能性が全くないわけではないですが、

予測しづらいので過度な期待は禁物というニュアンスも含みます。

22円時点でもかなりの配当利回り(2022年8月12日時点:4.3%)なので、

増配はおまけ程度で、ある意味忘れておくくらいってことね。

予想というか増配皮算用(笑)の難しさ、増配期待できない理由については以下となります。

「第1四半期進捗率〇%だ、ワーイ!

×4倍で業績上方修正だぜー」

とは単純にいかないってことか。

皮算用するにはイチイチ在庫影響を控除して

計算しないといけないし

決算出るまで影響額読みづらい…。

・上限1,000億円の自己株取得が予定されていて増配余力がある場合でもまずは自己株優先になりそうな点。

・在庫影響除くベースだと通年業績予想進捗率もそこまで高くない点(営業利益で約34%、親会社分当期利益で15%前後?)。

予定されているので増配より自己株優先ですよね。

ビジネス自体がブレブレビジネスなので、

増配よりも機動的な自己株取得で還元するというのは

会社にとって望ましい方向かと。

増配を期待しても良いケースがあるとしたら、

在庫影響除いた場合で爆益な場合やなー。

そんなENEOSでした。

しつこいですがあくまで個人的な見方です。

間違っている点等あればご容赦ください。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント