今回は、7921 TAKARA & COMPANY。

実は配当利回りを見ると現時点では高配当株かどうか微妙なところですが、先日のコロナショック等の市場暴落時には、高配当株投資として投資が可能な水準まで株価が下がってくる可能性があります。

高配当株投資 銘柄分析 7921 TAKARA & COMPANYの概要

事業内容

上場企業のディスクロージャー支援事業(IPO、会社法、金融商品取引法やIR関連の書類作成やコンサル事業)を行っています。

より具体的にというか馴染みがあるところで言うと、我々投資家がよく目にする決算短信や有価証券報告書の作成フォーマットを提供しています。

このTAKARA & COMPANYと、7893プロネクサスで、有価証券報告書や目論見書作成支援事業は市場を寡占しているような状態ですね。

上場企業の経理部署に行くと、よくどちらかの会社が発行した有価証券報告書の記載方法の冊子なんかが置いてあり、新たな注記が必要な場合等その冊子の記載例参考にして、注記考えたりしてましたねー。懐かしい(笑)

前回紹介したプロシップ同様、一般には馴染みにくい業務ですが、上場企業やその準備企業の経理周り業務を行ったことがある方にはとてもわかりやすいビジネスとなっています。

興味がある場合は会社HPで事業内容を確認されることをお勧めします。

参照:会社HP

主要数値

(出典:バフェット・コードより)

2021年1月4日現在 株価:1,733円、PER:14.2倍 配当利回り:3.1%

配当利回りもう一声っ!

株価の状況(クリックすると、ヤフーファイナンスさんのページへ跳びます)

順調な業績を背景に株価も上昇基調です。

更に2020年8月には子会社の受注状況が好調なIRもあり、株価3,000円に到達しましたが、9月の自己株式の処分や増資が発表された後は株価が急落しました。

その後年末年始も下降傾向にあり、ようやく配当利回りも3%前後になってきたところですね。

収益状況

売上・利益推移

売上高は、直近10年ほど右肩上がり。直近2020年5月期で19,116百万円。

翻訳事業を手掛ける㈱サイマル・インターナショナルを子会社買いしたことで、2021年5月期はより大幅な売上増加(前年比約38%増)を見込んでいます。

営業利益も概ね右肩が上がりで、かつ安定していますね。

営業利益率

11.8%(2020年5月期)

まずまず高いほうかと思います。

ROE

7.4%(2020年5月期)。こちらも、まずますでしょうか。

ちなみにROAは5.3%。

CF状況

(出典:バフェット・コード)

営業CFは過去10年間安定して黒字です。素晴らしい!

2020年5月の投資CFの△が目立ちますが、子会社株式(㈱サイマル・インターナショナル)の取得△3,975百万円が要因です。

一時的なものと考えて良さそうです。

財務状況

自己資本比率

71.1%(2020年5月期)。

高い!

現預金残高(2020年11月末日現在)

11,697百万円。総資産の約39.5%になります。

投資有価証券が2,672百万円あり現預金とこれらで、総資産の約48.5%。

そして有利子負債残高は、2,392百万円。

資金繰りの心配はないですね。

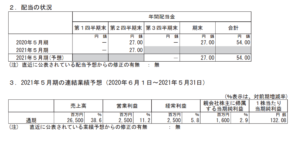

配当状況

直近の配当利回:3.1%です。2021年5月期は年間54円の配当予想で、2020年5月期と同額です。

(出典:IRBANKより)

配当性向は直近数年で40%~50%。

PER

私は高配当株でも割高な銘柄は購入しません。そう意味では、高配当割安株投資いうのが正確な表現かもしれません。さてPERですが、14.2倍。私個人としては投資するにはギリギリ。

その他 高配当株銘柄 AKARA & COMPANYに関する特記事項

2021年5月期予想

(出典:2021年5月期 第2四半期決算短信)

多くの企業がコロナの影響により、減収・減益予想ですが、TAKARA & COMPANYは増収増益での着地を見込んでいます。後述しますが、主力事業はビジネスモデルが安定しており、またコロナの影響を受けにくいといえます。

安定的なビジネスモデル

前回のプロシップ同様、TAKARA & COMPANYの提供するサービスには、乗り換えコスト、顧客の特異性があります。

- 上場企業が主な顧客。

- 開示という必ず必要な業務に関わっており、数社で寡占している。

プロシップもそうでしたが、資金のある上場企業が顧客であることはとてもメリットです。

上場しているためには必要なサービスを数社で寡占しており、しかも主なサービスだけでも、四半期、決算、株主総会ごとに利用するポータルを提供しており、ストックビジネスと言ってよいと思います。

そしてこの手のサービスは他社に乗り換えるのも面倒です。

優位なビジネスモデルといえますね。

通訳・翻訳事業の動向

買収したに株式会社サイマル・インターナショナルとも関係するところです。

全社では増益を維持していますが、通訳・翻訳事業はコロナの影響を受け、損失を計上しています(2021年5月期第2四半期 ディスクロージャー関連事業セグメント利益:1,697百万円、通訳・翻訳事業セグメント利益:△436百万円)。

こちらの事業動向は気になりますね。

高配当株銘柄 7921 TAKARA & COMPANY 総括まとめ

主力事業については、コロナ下でも好調。そもそもビジネスモデルには優位性あり、事業自体心配なし。

通訳・翻訳事業はコロナの影響を受けている為今後の動向は要確認。

会社全体の安全性は問題なし。

収益性は群を抜いて高いわけではないが、安定的に稼いでくれる事業モデルなので充分。

株価は増資の影響もあり下降中。現時点では配当利回り3.5%を基準として考えると高配当株銘柄にはなりませんが、日頃株価(及び配当利回り)を注視しておきたい銘柄です。

言うまでもなく暴落市場の際には拾っておきたい銘柄ですし、もう少しこの株価下降局面が続くと投資しやすくなりますね。

2020年夏には少々値動きが荒かったですが本来安定的な株価で推移する銘柄と思います。このような銘柄は高配当株投資のポートフォリオに入れておくと、評価損益は気にしないとはいえ安心できますね。

今後の個人的着眼点

- もうちょっと株価下がってくれれば…。

- 通訳・翻訳事業動向。

それでは、よい一日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント