おはようございます☆

もりっこ。です。

高配当株 全国保証。

先実2025年3月期の本決算発表がありました。

暫くブログでは取り上げていなかったので、久々に決算確認ブログにしてみます。

2025年5月15日現在の株価は3,206円、

配当利回りは3.59%。

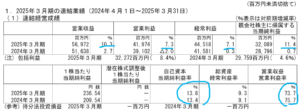

全国保証 決算概況

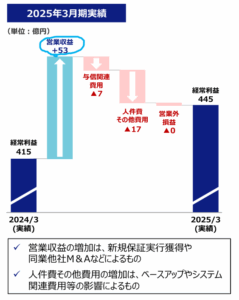

サマリ。

会社の説明資料でサマリが掲載されているので、まずはそれを、、、。

(出典:決算短信補足資料)

決算良かったのが伺えるな。

業績面、保証額の状況、与信状況、この辺りを少しブログで紹介しようかと思います。

後は株主還元と来期予想もね。

どうでもいいけど、「オーガニック」

「インオーガニック」といった言葉は

あまり好きではないなー。

経営成績。

(出典:2025年3月期決算短信)

営業利益:419.7億円 (同 +7.3%)

経常利益:445.1億円 (同 +7.1%)

親会社株主に属する当期利益:320.8億円 (同 +11.4%)

営業利益率は驚異の73.7%(前期は75.7%)。

相変わらず利益率エグイわ。

順調ね。

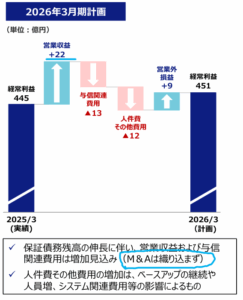

2026年3月期予想。

営業利益:416億円 (同 ▲0.9%)

経常利益:451億円 (同 +1.3%)

親会社株主に属する当期利益:312億円 (同 ▲2.8%)

全国保証は

M&Aによる業績拡大に意欲的で

実際ここ数年実施しています。

(出典:決算短信補足資料)

2026年3月期も

案件あるんじゃないかな~。

また個人的な感覚だと与信関連費用は例年保守的に想定されている感があります。

1Q2Q3Qと進むうちに

どこかで上昇修正

期待できるかもなー。

①増収増益。

②利益率相変わらず超高い。

③保証債務残高は伸長。

④2026年3月期予想は増収だが営業利益・最終利益は減益予想(但しM&A分考慮せず)。

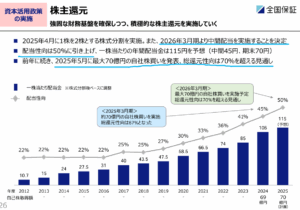

株主還元の状況。

〇2025年3月期の配当は予想より1.5円増配(分割考慮後、前期比は+21円)。

〇2026年3月期の配当は、9円増配。

〇配当性向50%に引上げ。

〇自己株取得アリ。

〇中間配当実施。

(出典:決算短信補足資料)

相変わらず素敵です☆

中間配当実施嬉しいね‼

引き続き株主還元積極的です。

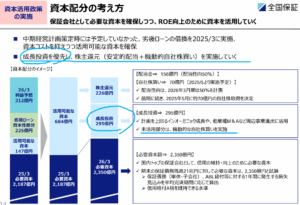

とはいえ、下記資料にもわかるように「成長投資優先」。

(出典:決算短信補足資料)

業績成長優先でこれだけの還元してくれるのは嬉しい限りです。

利益率も高いですし、

しっかり業績成長すれば

自然と配当も増えそうですね。

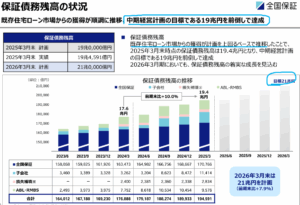

保証債務残高の状況。

保証債務残高。

全国保証の業績の成長に欠かせないのが、保証債務残高の増加。

(出典:決算短信補足資料)

中経計画を前倒し達成

というのは良いニュース!

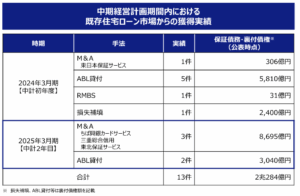

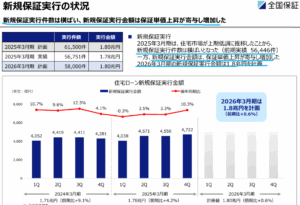

その内新規保証。

新規保証の状況。

こちらは全国保証が、直接住宅ローン債務の債務保証をする契約に関するものです。

(出典:決算短信補足資料)

住宅市場が低調で新規契約数は伸び悩んでいるものの、物件額上昇によるローン金額上昇の影響で保証実行額は増加しているようです。

個人的にはABⅬ等よりも

こちらが増加して欲しいな。

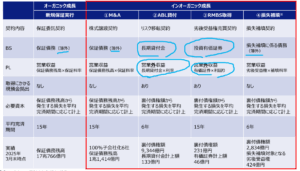

尚、保証債務の獲得手法は以下の通りです。

(出典:決算短信補足資料)

上記の通り、②ABⅬ貸付や③RMBS取得の場合、収益は営業外収益の計上になり、保証額も資産(長期貸付金、投資有価証券)計上となります。

新規保証の場合、

保証額は決算書には載らんけど、

前入金した保証料が、

前受収益・長期前受収益に

計上されるんやったよな。

そうそう。

貸借対照表に計上されている前受収益・長期前受収益の増加状況でその辺りは確認できます。

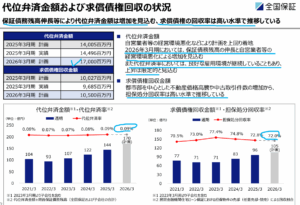

代位弁済と求償権回収状況。

全国保証は住宅ローンの債務保証をしています。

従って、ローン債務者のローン返済が滞ると全国保証が返済する必要が出てきます(これを代位弁済といいます)。

代位弁済すると全国保証はローン債務者に対する求償権を取得しますが、通常ローンの対象となっている不動産を売却することで資金回収します(求償債権回収)。

(出典:決算短信補足資料)

上記のとおり代位弁済率は低い水準ですし、求償権回収も進んでいるようです。

2026年3月期予想では、代位弁済は保証債務残高の伸長と自営業者等の経営環境悪化による増加を見込むものの、代位弁済率としては良好な雇用環境が継続していることもあり上昇は限定的との見込です。

現時点では

あまり心配なさそうね。

その他

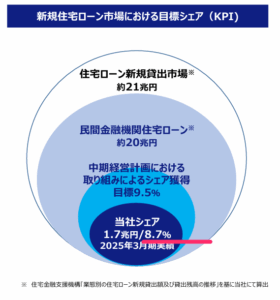

シェア動向。

全国保証の市場シェアはまだ10%未満で、もう少し上昇余地はありそうです。

(出典:決算短信補足資料)

しばらくは成長できそうやな。

とはいえ中経目標の10%は実現できるとして、20%30%…が可能かと言われるとどうかな?という気がします。

どこかで

頭打ちになるとは思います。

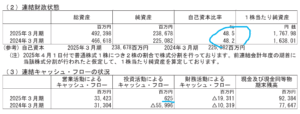

財政状態・CF状況。

(出典:2025年3月期決算短信)

自己資本比率は

前期と同水準ですね。

(出典:決算短信補足資料)

特段気になる点はありません。

有価証券が大きく減少していますが、その分長期預金が増加していますね。

前受収益・長期前受収益も

増加しています(良い点)。

尚、キャッシュ・フローでは、投資活動CFが前期比で大きく改善されていますが、投資有価証券の取得が前期と比べると減少した為です。

2025年3月期はRMBSの取得が

無かった点も

投資有価証券取得減少の一要因ですね。

まとめ

・保証債務残高は増加中。

・代位弁済率は低水準をキープ。

・2025年3月期配当予想から増配、2026年3月期も増配。

・2026年3月期予想は増収、営業利益・最終利益減益(M&A含まず)。

・中間配当実施へ!

良い決算でした!

地味に

中間配当実施が嬉しいかも(笑)

驚異の営業利益率を誇る銘柄です。

自前での保証債務の場合、保証期間分の保証料が前入金することが多く資金繰り的にも優秀。

前入金分は前受収益・長期前受収益という負債に計上される為、「増収増益」「高利益率」「借入少ない」からイメージされるほど自己資本比率は高くはありませんが、財務面に懸念は現時点ではありません。

要は良い銘柄だ!(笑)

全国保証2025年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント