おはようございます☆

もりっこ。です。

高配当株 USS。

決算発表から大夫時間が経ちましたが、詳しく確認していなかったので改めて確認しました。

2024年6月27日現在の株価1,353円、

配当利回りは2.97%。

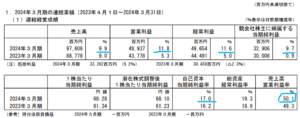

ユー・エス・エス 2024年3月期

経営成績。

(出典:2024年3月期決算短信)

営業利益:489.3億円 (同 +11.8%)

経常利益:496.5億円 (同 +11.6%)

親会社株主に属する当期純利益:329.0億円 (同 +9.7%)

営業利益率も

約50.1%(前期は49.3%)!

こういう高営業利益率、

大好き(笑)

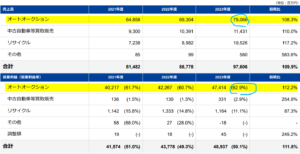

USSは「オートオークション」「中古自動車等販売」「リサイクル」という事業を行っていますが、主要事業は以下の通り「オートオークション」。

(出典:決算説明資料)

売上の76%以上、営業利益の95%以上が「オートオークション」。

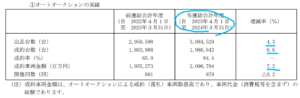

(出典:2024年3月期決算短信)

オ-トオークションは出品台数、

成約台数も堅調。

各種手数料もしっかり伸びています。

2024年3月期の営業利益の増加約51億円のうち、出品台数や手数料増加による収益増加要因が全社で約88億円(経費増加による営業利益減少要因が約36億円)。

この収益増加要因約88億円のうち、約50億円を「オートオークション」の主品増加や手数料増加が背景にあります。

事業は好調ということやな~!

ちなみにROEは17.0%と高いです。

会社のROE目標は15%以上に設定。

次項の自己資本比率が高いのに

これだけのROE、

高利益率のおかげですね。

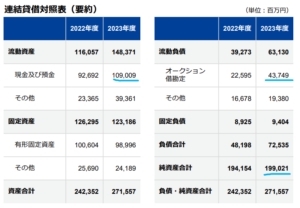

財政状態とCF状況。

(出典:決算説明資料)

・自己資本比率は引き続き高水準で約72.0%。

・現金預金は約1,090億円と総資産の約40.1%。

・有利子負債は、リース債務含めても約26億円程度。

財務安全性は引き続き盤石!

CFで目立つのは下記(+▲はキャッシュ増減)

(営業CF)

・税金等調整前当期純利益:486.5億円

・投資有価証券評価益:▲10.0億円

・オークション勘定増減:99.4億円

・法人税等支払:▲143.6億円

(投資CF)

・有形無形固定資産取得:▲20.9億円

(財務CF)

・自己株式取得:▲126.9億円

・配当金支払:▲168.9億円

→ CF増加:163.1億円

特に当期は自己株式取得が

多かったようです(前期は16億円程度)。

この点後述しますが、

今後暫く自己株式取得には

積極的な姿勢です。

①増収増益決算。

②営業利益率超高い。

③オートオークション事業好調。

④変わらず財務安全性高い。

来期業績予想

業績予想。

(出典:2024年3月期決算短信)

営業利益:515億円 (同 +5.2%)

経常利益:522億円 (同 +5.1%)

親会社株主に属する当期純利益:350億円 (同 +6.4%)

しっかり増収増益予想。

状況かいつまむとこんな感じ。

・新社販売台数は徐々に回復し、オークション出品台数も緩やかに回復見込。

・中古車輸出市場も引き続き堅調見込。

配当予想。

年間40.2円(2024年3月期から 2.5円増配)。

尚、2024/4/1に1:2の株式分割が

行われています。

上記配当額はいずれも分割後。

分割前なら、

75.4円⇒80.4円への増配やな。

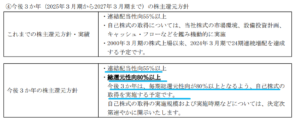

現在配当性向は55%以上、また今後3年間は総還元性向80%以上(!)となっています。

(出典:2024年3月期決算短信)

総還元性向80%以上は大盤振る舞いですね。

今後暫く自己株式取得が

期待できます。

尚2024年3月期決算書で見ると配当支払:約168億円、期末現預金:約1,090億円。

現預金残高からの支払余力自体も充分。

(出典:決算説明資料)

決算短信の記載ですが、、、

「資本効率の重要性についても改めて検討し、株主価値の向上を目指す上で、株主還元の一層の充実が必要と判断」

だそうです!

ユー・エス・エス 気になるトコロ

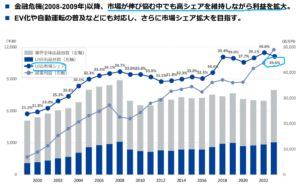

市場動向。

以下のように新車登録台数、中古車登録台数は緩やかに回復基調です。

(出典:決算説明資料)

新車についてはメーカーの認証試験不正問題で停滞がありましたが今後も緩やかに回復する見込。

上図にあるように

輸出台数の伸びとともに

新車登録が増えることで、

中古車登録も増える方向が

期待されています。

シェア動向。

オートオークション市場におけるユー・エス・エスのシェアは約40%程度。

(出典:決算説明資料)

目標はシェア50%とのこと。

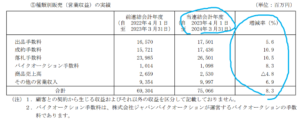

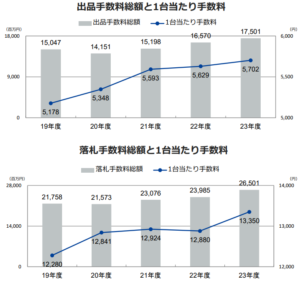

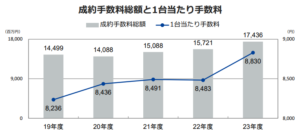

手数料推移。

過去数年の手数料推移。

(出典:決算説明資料)

総額も1台あたりも上昇しています。

こういうの見るとちょっと安心や。

特に1台あたり手数料が伸びていることは、

価格改訂力もあるということですしね。

上記の高シェアも

背景にあるのでしょう。

ユー・エス・エスの事業の利点は、自動車自体が内燃だろうが電気だろうが自動車自体の種別にはあまり関係ないというところでしょうか。

一方で懸念点は今後の国内人口減少からの国内流通車両数の動向。

この辺りは上手く輸出や単価改定で

乗り切ってくれると良いですね。

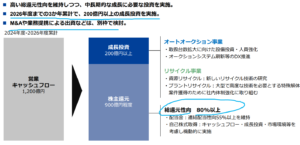

あとは次の事業であるリサイクル事業の成長が期待されます。

3年程度の後に現時点の収益規模約100億円を倍増させる目標となっています。

まとめ

・利益率、財務安全性は変わらず高い。

・ROEも高いよ。

・オートオークション好調。

・2025年3月期増収増益決算&増配。

・今後3年自己株式取得期待も大。

・市場動向はポジティブ、USSのシェアや価格改訂力も〇

・リサイクル事業の成長期待。

しっかり順調な決算でした。

営業利益率が超高く、好きな部類の銘柄です。

おかげで

財務が厚い割にROEも高い。

ただ配当利回りとしては良くて3%台前半位まで、2%台のことも多くなかなか株数増やしづらい銘柄ではあります。

買増すタイミングが来たら

また少し舞い増したい銘柄です。

ユー・エス・エス2024年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント