高配当株投資家のみんな大好き(!?) KDDIの2021年3月期決算が発表されています。

相変わらずキレイな決算です。

高配当株 KDDI 2021年3月期決算

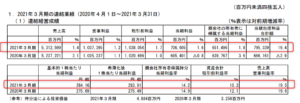

概況

(出典:2021年3月期 決算短信より)

営業利益:1,037,395百万円(同+1.2%)

当期純利益(親会社株主帰属):651,496百万円(同+1.8%)

概ね2020年3月期の増収増益率と同様増収増益率自体は小幅ですが、しっかり着実に増収増益を果たしているトコロはKDDIらしいといえばらしいですね。

驚くような増収増益率にはならないですが、

この安定感もまた高配当株投資においては

人気の高い理由です。

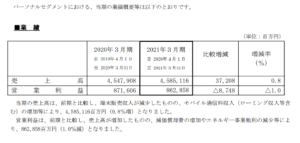

セグメントで見ると、個人向けービスが増収ですが減益。

法人向けのビジネスセグメントが増収増益です。

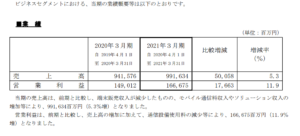

高配当株 KDDI 2022年3月期予想

業績予想

増収増益予想。

見てのとおり、

ある意味KDDIらしい

安定感のある業績予想

となっています。

配当予想

2022年3月期は、5円増配、125円の予定。

ありがたい!

配当性向は約42%。

安心感のある配当性向。

一応今後の着目点など

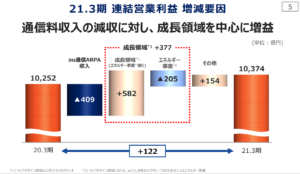

上記のようにパーソナルセグメントが減益でした。

また、説明資料の中ではセグメントとは少し違った区分けですが、au通信事業が前期比△になっているようで、その減益を成長領域(au PAY決済等の金融分野)の成長がカバーしている構図ですね。

(出典:2021年3月期プレゼンテーション資料より)

国策も有りKDDIだと「povo」というブランド名で低価格の通信サービスが開始されてますが、その影響が出ているということでしょう。

通信サービスのARPA収入が

減少しているということは、

現在のところ自社内での契約異動が

多いということと思います。

今後「povo」の認知に伴い、

他社利用者からの流入が増えると

KDDIにとっては良いのですが。

私自身はKDDIのサービス(携帯スマホだけでなくでんきもスマートパス等も)は一切利用していないので、ちょっとこの辺のサービス利用の実感はないのですが、KDDIはKDDIでの経済圏を構築しつつあるということが見えます(経済圏という目線では、個人的には現時点では楽天経済圏の方が利用価値がありそうな気がしてなりません…。その意味でも楽天の通信事業参入は大きな事象なんだと感じます)。

いずれにしろ、”通信料金値下の影響<金融等成長分野の成長の実現” の達成動向に大きく左右されそうです。

この辺りは

四半期決算で必ず確認要だね。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント