おはようございます☆

もりっこ。です。

高配当株 オカムラ。

2025年3月期の本決算に関して確認してみました。

2025年5月23日現在の株価は2,159円、

配当利回りは4.82%。

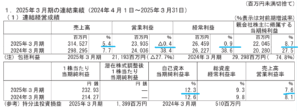

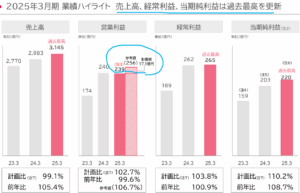

オカムラ 決算概況

経営成績。

(出典:2025年3月期決算短信)

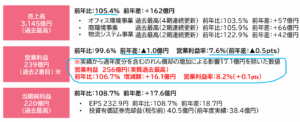

営業利益:239億円 (同 ▲0.4%)

経常利益:264億円 (同 +0.9%)

親会社株主に属する当期利益:220億円 (同 +8.7%)

営業利益率も昨年から低下…。

むむむ…。

(出典:

(出典:メイン処が減益やな…。

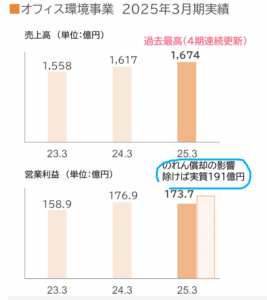

が、オフィス環境事業に関しては、

一過性の理由があるようです。

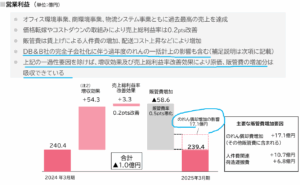

営業利益減益要因。

コチラです。

(出典:決算説明会資料)

(出典:決算説明会資料)

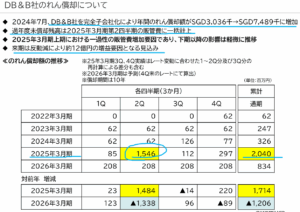

既にある程度保有していたDB&B社について、完全子会社化(株式の追加取得)した為、のれんが増加し償却額も増えたとのこと。

この点を踏まえて

全社業績を再度見直すと

以下の通り。

(出典:決算説明会資料)

一安心やなー。

オフィス環境事業はこの過去分ののれん償却がなければ増益だったようです。

(出典:決算説明会資料)

但し商環境事業に関しては、来期以降の事業基盤強化に向けた人員増加、新工場稼働による固定費増加の為、減益。

2026年3月期予想。

営業利益:270億円 (同 +12.8%)

経常利益:295億円 (同 +11.5%)

親会社株主に属する当期利益:228億円 (同 +3.4%)

営業利益率も

約8.1%と上昇です。

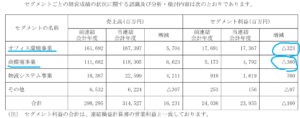

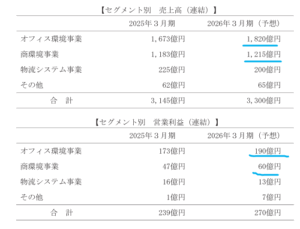

セグメントだと、、、

(出典:2025年3月期決算短信)

主力事業は堅調予想ですね。

逆に物流システム事業が減収減益予想の模様。

2025年3月期が好調で

新規受注獲得リソースがひっ迫、

需要は堅調も反動減を見込むようですね。

受注がんばれ~。

①増収営業減益。

②子会社株式の追加取得による、のれん過年度償却分の一括計上が大きな要因(これが無ければオフィス環境事業は増益)。

③商環境事業は人員増加、固定費増加で減益。

④2026年3月期予想は増収増益予想!

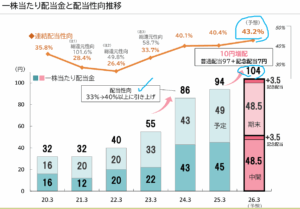

株主還元の状況。

〇2025年3月期の配当は予想より4円増配。

〇2026年3月期の配当は、10円増配(普通配当2円、記念配当7円)。

(出典:決算説明会資料)

増配

ありがとうございます!!

記念配当は、創立80周年記念!

社歴長~い‼

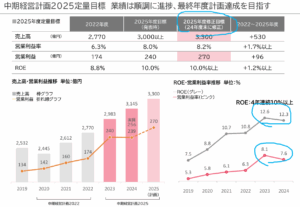

中経の状況

中経ですが、一度上方修正というか目標引き上げています。

(出典:決算説明会資料)

なんとか最終年度

達成して欲しいぜ。

オフィス環境事業のれん償却

上で触れた通りオフィス環境事業では、DB&B社の完全子会社化により、過年度ののれん償却を2025年3月期に一括計上しています。

(出典:決算説明会資料)

確かに2025年3月期が

突出して計上されていることが

分かるね。

とはいえ、

のれん自体の金額が増加しているので、

2026年3月期の償却額は2024年3月期以前と

比べると数倍になっています。

その分も上回って増益してくれる予定ではあります。

まとめ

・一過性の過年度のれん償却除けば営業増益。

・2025年3月期配当予想から増配、2026年3月期も増配。

・2026年3月期予想は増収増益予想。

一瞬営業利益の減益(+主力事業の減益)を見た時は不安がよぎりましたが、中身を確認すると悪くない決算でした。

それは良かった。

ただ個人的には上に書きませんでしたが、1つ懸念というか要望というか願望があります。

それは、、、

営業利益率の上昇‼

出た。

営業利益率大好き人間(笑)

全社の営業利益率は約8%。

個人的に高配当株投資先としてはギリギリの数値です。

オカムラの場合、主力オフィス環境事業では約10%の利益率ですが、商環境事業:約5%、物流システム事業:約6.5%となっています。

特に商環境事業は、収益面ではオフィス環境事業に次ぐ規模ですし、主要事業の1つと言ってもよい位置づけと思います。

なんとかして、

商環境事業の営業利利益率を

上げて欲しい‼

頑張れ~!

オカムラ2025年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント