おはようございます☆

もりっこ。です。

7956 ピジョン。

最近株価低迷していることもあって配当利回りが高くなってきている銘柄です。

SNSでも時々高配当株として見かけることもあるので確認してみました。

時価総額は2,000億程度で、

業種はその他製品で12月決算。

尚、結果を先に書いてしまうと、高配当株投資として個人的には投資しないかなって感じです。

2023年9月25日時点の配当利回りは約4.5%。

7956 ピジョン 概要

事業内容。

哺乳瓶有名ですね。育児商品で国内トップ企業。

中国のシェアもかなり高いようです。

(出典:HP)

中国への進出もしており、シェアも高いようです。

子供が小さい際にはいろいろお世話になったと思う。

(出典:決算説明会資料)

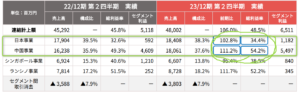

上記の通り、国内と中国事業の業績に占める割合が高いです。

特に中国事業の利益率が高いですね。

現在の株価と配当利回り。

2023年9月25日現在 株価:1,687円、配当利回り:4.50%

(株価のリンクはヤフーファイナンスへ跳びます)

2018年頃は株価6,000円くらいでしたがその後下落を続けてる…。

株価下落の要因としては業績の低迷があるようです。

収益状況。

①売上・利益推移。

売上高は、2022年12月実績で949億円。

(出典:IRBANK)

2018年2019年くらいまで業績は順調に伸びてきましたが、その後売上はキープしているものの、利益が減少傾向です。

営業利益率も18%くらいあったのが

2022年12月期で12.85%と大きく下落しています。

そりゃ株価も下がるわなー。

会社の認識している課題として「日本・中国をはじめとした世界的な出生数減少」「主力である日本・中国本土での成長鈍化」「各市場での競争激化」があるようです。

特にコロナ禍で経営環境が大きく変化したとの認識

②営業利益率。

12.8%(2022年12月期)

一般的には高いですが、上記のように低下傾向なのが気になります。

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

業績同様、低下傾向。

それでもROEはまだ10%ありますけどね。

・国内のみでなく海外、特に中国稼ぎ頭。

・2018年以降業績下降傾向。

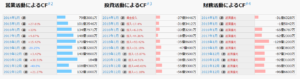

CF状況。

(出典:IRBANK)

営業CFは黒字キープ。

業績低下傾向とはいえCFは(投資CFとのバランス含め)

問題なさそう。

財務状況。

①自己資本比率。

75.4%(2022年12月期)。

素晴らしい!

②現預金残高等。

2023年6月末時点で324億円(総資産の約30.9%)。

社債や借入は0.6億円。

財務安全性は抜群。

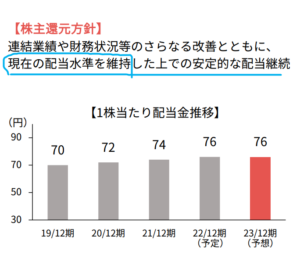

配当状況。

直近の配当利回り:4.5%(2023年9月25日時点)

2023年12月期は1株当たり年間76円(前年同額)

(出典:IRBANK)

最近の配当性向100%超え!

業績低下に関わらず配当は頑張ってくれてる…。

というか頑張りすぎでは!?

保有現預金量も含め財務安全性の高さが

あるからこそですが…。

尚、第7次中期経営計画(2020年12月期~2022年12月期)時点では総還元性向を55%程度とすることが定められていましたが、現行の第8次中期経営計画(2023年12月期~2025年12月期)では以下の通り数値目標は無くなっています。

(出典:中期経営計画)

ただ「配当維持」は明記されているので、

年間76円は維持と考えて良さそうです。

とはいえ業績回復しないと、次期中経以降では減配される可能性も考えておかないといけいないかと。

・一方で、現預金は潤沢、CFの状況も安定して問題ない。

・現行年間配当額は維持される模様(あくまで現行中期経営計画においては)。

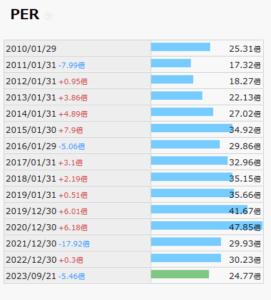

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約24.93倍(2023年9月25日時点)。

(PBRは2.5倍程度)

(出典:IRBANK)

歴史的には低くなってきたとはいえ…。

グロース株恐るべし。

まぁ僕は買えんですね(笑)

その他 ピジョンに関する特記事項

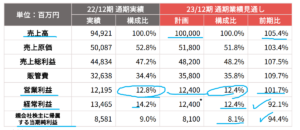

2023年12月期着地見込。

(出典:決算説明会資料)

・営業利益:124億円 (同+1.7%)

・経常利益:124億円 (同△7.9%)

・親会社株主に帰属する当期純利益:81億円 (同△5.6%)

増収で営業利益まで増益。経常利益以降は減益予想です。

営業利益率も若干低下だ…。

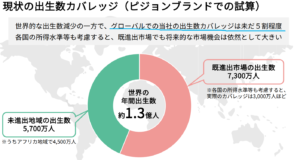

出生数カバレッジ。

(出典:決算説明会資料)

主要市場の日本や中国では少子化が進んでいるとはいえ、世界を見渡せばまだ市場はあるよということのようです。

7956 ピジョン まとめ

〇評価できる点は、

- 収益力はある(業績低下しているとはいえ、利益率やROEは悪くない)

- 国外(特に中国)にも進出済、現在のメイン市場は少子化進捗とはいえまだまだ市場は世界にある模様。

- 知名度アリ。

- 配当利回りは高い。

- 財務健全性はかなり高くほぼ無借金、CF状況も良好。

- 歴史的にはPERは割安。

- 配当維持。

〇懸念点としては、

- 業種柄業績2018年2019年頃から低下中(コロナ、少子化、競合など)

- 2023年12月期は経常利益以降減益予想。

- 中国市場の地政学リスク。

- 歴史的に割安とはいえ、高配当株投資の上ではPER高すぎ。

- 配当性向100%超…。

個人的に高配当株投資としてはないかな。

業績面、配当性向、PER…。

ある程度投資の基準設けている以上、

ちょっと外れすぎですかね。

そのうち業績回復して株価上昇という未来が

目に浮かぶ気もするけどね~

僕とは異なり高配当株投資でも機動的に売買するスタンスの場合や、そもそも高配当株投資関係なくピジョンの業績復活&今後の成長を期待している方は魅力的に映るかも。

異論はOK(笑)

・2023年12月期の業績動向及び中期的な業績回復動向。

・既存市場の少子化の動向。

・新規海外市場開拓の動向。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント