おはようございます☆

もりっこ。です。

高配当株 TAKARA&COMPANY。

個人的に好きな部類の高配当株です。2025年5月期1Q発表されてましたので確認してみましたが、意外に減収減益でした。

2024年10月1日現在の株価は2,718円、

配当利回りは3.31%。

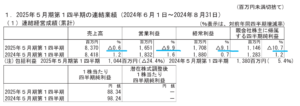

TAKARA&COMPANY 2025年5月期1Q

経営成績。

(出典:2025年5月期1Q決算短信)

営業利益:16.5億円 (同 ▲9.9%)

経常利益:17.0億円 (同 ▲9.1%)

親会社株主に属する当期純利益:11.4億円 (同 ▲10.7%)

最近珍しく減収減益です。

営業利益率も約19.7%と

一見高いけど、

前年同期の21.7%よりは低いぞ。

ちょっと意外。

会社が挙げている減収減益要因は、、、

・株主総会招集通知の早期納品化による売上減少(前期4Qへ売上)

・人件費増加

・翻訳単価低下

5月決算ということで、

3月決算顧客の6月開催株主総会招集通知は

1Qの6月に納品売上がほとんどだったのが、

少しづつ前期4Qの5月計上される部分が

増えてきているようです。

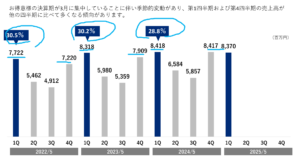

(出典:決算説明資料)

1Qの売上割合が

数年前3割以上あったのに

徐々に低下してますね。

減収減益は気になるけど、

まぁ様子をみるかー。

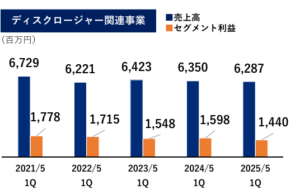

セグメントも軽く。

(下記は調整・内部消去前)

(出典:決算説明資料)

ディスクロージャー関連事業の1Q業績は低減傾向が見て取れます。

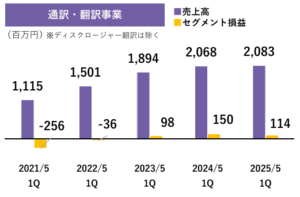

通訳・翻訳事業も当1Qは減益ですが、

一時期の低迷は完全に脱したと

言って良さそうです。

通訳・翻訳は

利益率低いけどな…(ボソッ)

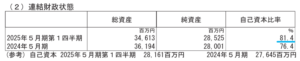

財政状態。

(出典:2025年5月期1Q決算短信)

・自己資本比率は引き続き高水準で約81.4%。

・現金預金残高約162.8億円と総資産の約46.9%。

(現金預金と投資有価証券の合算では総資産の約56.3%)

・有利子負債は約1.0億円程度。

総資産が少し増加。

主に現預金の増加でイレギュラーな内容の増加はなさそうです

素敵な財務安全性。

こういう会社大好きです。

利益率の割にROEは

低くなるけどね(笑)

1Q短信にはCF計算書掲載はなし。

①減収減益決算。

②招集通知関連1Q→前期4Qへ売上の為、減収。

③人件費等経費も増加。

④変わらず財務安全性超高い。

通期業績予想

業績予想。

(出典:2025年5月期1Q決算短信)

営業利益:43.0億円 (同 +1.6%)

親会社株主に属する当期純利益:29.0億円 (同 ▲3.8%)

修正無し。

営業利益率は2024年5月期同程度の14.3%。

1Qは業績3割程度集中するので

営業利益率高目ですが、

年間通すとそのくらいに落ち着きます。

最終利益の減益は、

前期の特別利益に

投資有価証券売却益約1.5億円

あった反動かと思います。

配当予想。

年間90円(2024年5月期から 10円増配)。

こちらも1Qでの修正はなし。

(出典:決算説明資料)

特にDOEとか累進配当とか目立つ還元政策は有りませんが、事業やその業績が安定的なので、安定的な配当で良いかと思います。

安定的でOKやなー。

TAKARA&COMPANY 気になるトコロ

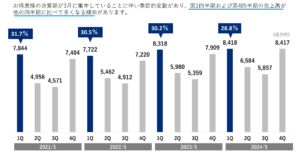

季節変動。

毎回ですがTAKARA&COMPANYは1Qと4Qに業績が偏ります。

(出典:決算説明資料)

上スライドは前期決算のものです。

2Q3Qは少し業績が凹みます。

ただ凹む中でも前年同期比較は

気にしておきたいね。

有望なのは。

1Qは徐々に業績占める割合が低下傾向。

また、四半期報告書の廃止や株主通信の廃止といったマイナス要因もチラホラとあります。が、一方で業績が伸びている分野もあります。

(出典:決算説明資料)

基幹システムの販売は好調。

ディスクロージャー翻訳も需要増加、統合報告書ニーズも増加。

IR廻りのニーズを

うまくキャッチしていってもらえれば。

まとめ

・徐々に1Q業績占める割合低下(特に招集通知関連で)。人件費等も増加。

・2Q3Qは業績凹むよ。

・財務安全性変わらず超高。

・2025年5月期増収増益(最終利益除く)決算&増配のまま。

・サービスメニューは豊富なので、需要の減るサービスもあれば増えるサービスもあり。

減収減益決算ですが、季節動向がある銘柄なので年間予想はまだ1Q時点では読みづらいですね。

基本心配はしていませんが。

安定的に稼いでくれれば

それでいい銘柄やしな。

2Qの動向によっては少し株価も下がるかもしれません。

普段あまり配当利回りの高い銘柄ではないので、場合によっては良いタイミングになるかもしれません。

良い買増しタイミングが来たら、

少し買い増したい銘柄です。

TAKARA&COMPANY2025年5月期1Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント