地味目な銘柄ですいませんが2回連続で取りあげます。

高配当株候補の日工。

前回、個人的にツボに入った株主優待に衝撃を受けたことを書きましたが、足元の業績なんかを確認しておきます。

タコつぼだけに(笑)

高配当株候補 日工 2022年3月期第3四半期決算と通期予想。

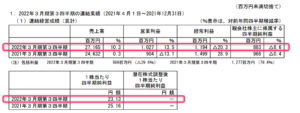

2022年3月期第3四半期決算

(出典:2022年3月期第3四半期決算短信より)

増収、営業利益は増益。

経常利益以降は減益。

前期は特別配当金3.4億円があったようですが

当期はないこと等により経常利益は減益の模様。

何より気にしている営業利益率は約3.7%と低調です。

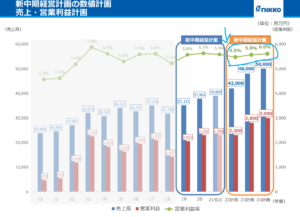

通期予想。

最終的な営業利益率は約5.8%での着地予想。

経常利益の減益要因は、配当金収入の減少や研究開発費の増加。

気になる利益率と営業CF。

営業利益率。

会社の長期計画(2019年度からの10年)では以下の目標を掲げていました。

営業利益目標:10%

道は遠い!?

また、2022年3月29日に発表された中期経営計画(2022年度~2024年度)では、

3年後の営業利益率の目標を以下としています。

(出典:2022-2024年度 中期経営計画 より)

実は前回の中期計画では、以下のように2021年度営業利益率7.9%を目標としていました。

(出典:2022-2024年度 中期経営計画 より)

残念ながら未達予測。

理由としては特にAP(アスファルトプラント)

事業における原材料費の高騰など。

ただ、今回第3四半期ではその影響を

吸収しつつあるとのことです。

受注後に生じた原材料費の高騰は

値上できないが、その後の新規受注時に

受注価格に反映しているそうです。

(出典:2022-2024年度 中期経営計画 より)

上記を見てもわかるように、原価の高騰の影響が大きいAP事業が最も売上高が大きい事業です。

従って、この事業の原価高騰を吸収する値上が順調に行くと、全体利益へのポジティブな影響も出やすいと思います。

会社ももう少し利益率を上げたい意向は持っていると思うので来期以降に期待します。

この辺りの細かい状況が気になる方は、以下の資料も合わせて一読してみて下さい。

結構IR資料はしっかり開示してくれていてよく読むと会社に対する理解が進むと思います。

・2022年3月期 第2四半期 決算説明会資料(説明要旨付き)

・2022年3月期 第2四半期 決算説明会 質疑応答要旨

営業CFについて。

2020年3月期及び2021年3月期の営業CFはしっかり黒字でした。

2022年3月期の営業CFの確認は決算発表後になります。

尚、この会社がたまに営業CF赤字になる原因ですが、過去のCFを見る限り運転資本の関係のようです。

つまり、

- 売上債権の増加

- 在庫の増加

- 仕入債務の減少

これらは、期末付近で売上計上や在庫残が多額であったり、或は逆に仕入が少なければ、CF上はネガティブ方向に影響します。

プラント案件の進捗にも左右されそうですが、統合レポート2021を読むと会社では課題として受取手形の120日サイトを短縮していきたい模様。

さすが、歴史のある会社。

新しい会社だとなかなか手形使わないよね。

受取手形サイトが短くなっていけば

運転資本の状況も更に改善されることが

想定されます。

この統合レポートも良い資料です。

2022年版も楽しみにしています。

いずれにしろ今期の決算発表でも営業CF確認したいと思っています。

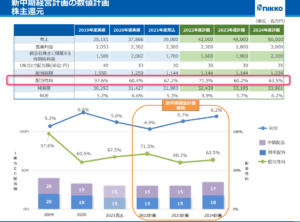

株主還元には積極的。

すばらしき優待は言うまでもない

(出典:2022-2024年度 中期経営計画 より)

前回の中期経営計画にて、配当性向は60%以上とする方針を掲げています。

配当性向は高め。

ちょっと高すぎるくらいです。

それだけ財務安全性と事業の安定性には

自信があるのでしょう。

その他結構IR資料も充実しています。

高配当株候補 日工 今のところのまとめ。

評価できる点

- 株主優待(笑)

- 安全性(キャッシュ保有高、自己資本比率)は高い。

- 徐々に値上げは出来ている模様。

- インフラ整備には必要な事業。

- 株主還元、IRにも積極的。

気になる点

- もう少し収益性を(値上げは実施できている模様なので改善可能性あり)。

- 営業CF気にしてます。

- 特にアスファルトプラント事業では約3割が海外で中国向けが多い点を地政学的に気にするかどうか。

個人的にはつい少し買ってしまいましたが、

高配当株ポートフォリオのコアには

なりにくい銘柄な気がします。

個人的には、30以上の銘柄分散する場合には

業種分散の視点からも加えてもよいかな

という感じ。

もし興味が湧いたら

研究してみて下さい。

それでは、よい1日を!

励みになります。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント