おはようございます☆

もりっこ。です。

4996 クミアイ化学工業。

ここ最近高配当株界隈で目にすることが多くなってきた銘柄です。

自分なりに確認してみました。

時価総額は1,500億程度。

珍しい10月決算。

2023年11月17日時点の配当利回りは約3.74%。

4996 クミアイ化学工業 概要

事業内容。

殺虫剤・殺菌剤・除草剤などの農薬の製造・販売がメイン事業。

国内の水稲向け除草剤が有名ですが、最近海外進出もかなり進めているようです。

水稲用、全農系やしなー。

JA筆頭株主やで。

でも売上1番はアクシーブという畑用の農薬で、

最近伸びてるらしい。

(出典:会社HP)

有機中間体・アミン硬化剤等の化成品の製造・販売も行っていますが、

こちらはまだ大きな事業にはなっていないようです。

(出典:2023年10月期第3四半期決算短信)

収益利益のほとんどが農薬関係やな。

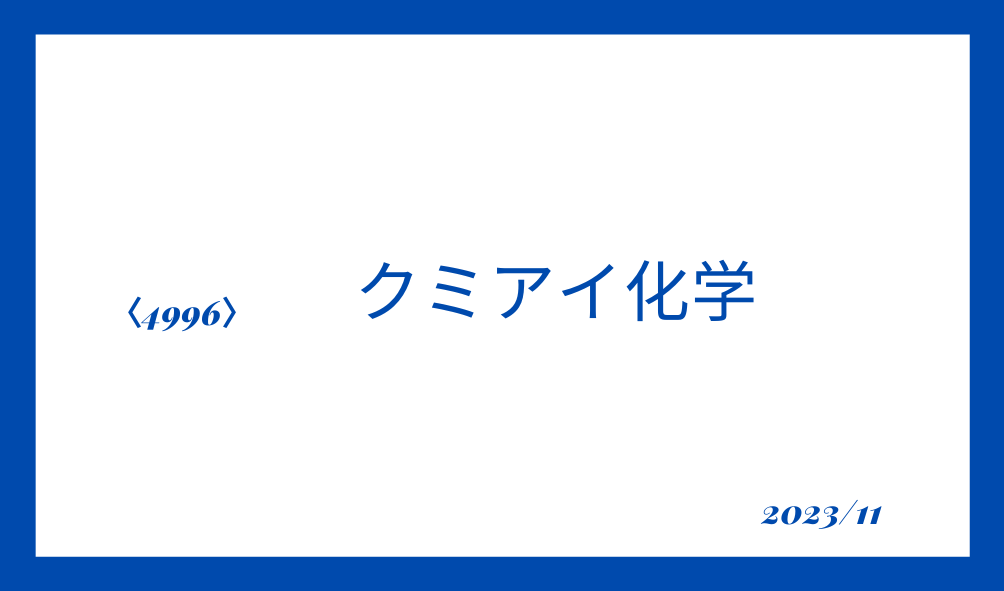

国外売上の状況は、、、

(出典:決算補足説明資料)

2023年10月期3Qの状況では、

海外売上比率約60%まで増加してきています。

その他、HPを見ると化合物特許や技術の戦略的な特許出願を行い、知財ポートフォリオの構築及び強化を進めているようです。

知財は大事。

現在の株価と配当利回り。

2023年11月17日現在 株価:1,122円、配当利回り:3.74%

(株価のリンクはヤフーファイナンスへ跳びます)

株価はここ数年程概ね800円から1,200円程度の範囲での動き。

対TOPIXβは0.65、対ダウβも0.22。

市場との感応度は低目。

収益状況。

①売上・利益推移。

売上高は、2022年10月実績で1,453億円程度。

(出典:IRBANK)

順調に右肩上がりに業績を伸ばしてきています。

特に経常利益に関しては2022年10月期から急激に増加した印象です。

②営業利益率。

8.7%(2022年10月期)

まずまずでしょうか。

10年前は3%台でしたが、

徐々に利益率を上げてここまで来ました。

素直に凄い!

③(参考)ROE、ROA、EPS。

(出典:IRBANK)

ROEもEPSも2022年10月期及び2023年10月期予想で大きく上昇。

・業績右肩上がりで、特に2022年10月期の成長が高かった。

・利益率まずまず。10年前から比べるとかなり上昇。

・ROE、EPSも最近特に伸びている。

CF状況。

(出典:IRBANK)

営業CFの赤字が時々…。

個人的な要件で機械的に判断すると、営業CFの赤字は困る…。

売上債権、在庫あたりの運転資本が▲になるのが、営業CF▲の理由のようです。

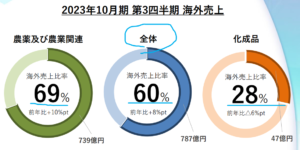

財務状況。

①自己資本比率。

56.4%(2022年10月期)。

高目。

自己資本比率は少し気になる点があって、年々下降しています。

(出典:IRBANK)

②現預金残高等。

2022年10月末時点で223億円(総資産の約10.8%)。

投資有価証券含むと総資産の約21%。

借入金は349億円程度。

財務安全性に問題があるわけではないけど、

高配当株投資として選んできた他の中小銘柄に

比べると若干イマイチ感があります。

まぁ他の中小銘柄の財務安全性が高すぎるんだけどね…。

また、借入金が前年から125億円増加しているのは気になりますね。

③利益剰余金の増加。

(出典:IRBANK)

利益剰余金は年々増加させていってます!

配当状況。

直近の配当利回り:3.74%(2023年11月17日時点)

2023年10月期は1株当たり年間42円(前年より20円増額)。

相当な増配!!

最近高配当株として知名度が出てきたのは

この増配がキッカケかなー。

(出典:IRBANK)

2022年10月期から大きく配当利回りが上ってきたことがわかります。

配当性向は約2割弱でかなり余力ありですね!

2023年10月期は増配してますが、

それでも配当性向は30%程度の見込です。

ちなみに配当方針は、「収益動向を踏まえた株主の皆様への還元及び企業体質の強化と将来の事業展開に備えるための内部留保などを総合的に判断しつつ、安定した配当を継続して行うことを基本方針としております。」となっています。

特に数値的な目安はないなー。

(出典:決算補足説明資料)

注目すべきはこのスライド下部の記載。

次期中期経営計画で新しい株主還元方針等が開示される予定。

要注目です!!

・配当性向自体は余力アリ。

・次期中期経営計画で新しい株主還元方針開示予定。

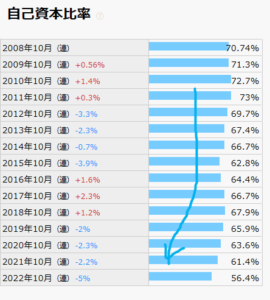

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約8.0倍(2023年11月17日時点)。

(PBRは1.0倍程度)

(出典:IRBANK)

最近大きくPERが低下してますね。

業績は大きく上昇(EPSも上昇)した割に、株価の上昇が低いということですかね。

その他 クイアイ化学工業に関する特記事項

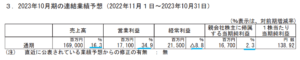

2023年10月期着地見込。

(出典:2023年10月期第3四半期決算短信)

・営業利益:145億円 (同+14.4%)

・経常利益:193億円 (同△18.1%)

・親会社株主に属する当期純利益:141億円 (同△13.7%)

増収で営業利益までは増益予想。

一方経常利益以降は減益予想です。

営業利益率は8.6%

経常利益以降の減益は前期計上した

84億円の為替差益の反動です。

借入金の増加と自己資本比率の低下。

上記に自己資本比率が年々低下と書きました。

その要因に以下の有利子負債の増加があると思います。

(出典:IRBANK)

理由をIRに「借入金増加・自己資本比率低下理由」

「今後の見通しや目標・想定水準」を聞いてみたところ、

以下のような回答でした。

だそうです。

アクシーブというは主力商品(クイアイ科学の売上NO1)の1つで畑・陸稲用として海外で売上が伸びている農薬。クミアイ化学も力を入れている製品で、HPにもよく出てきます。

幅広い雑草に効果を示し、また世界的に問題になっている除草剤抵抗性雑草にも高い効果があるようです。

(出典:会社HP)

アクシーブの特集もあるぜ。

⇒ アクシーブの特集

また、新化学研究所ShIPというのは以下の研究所です。

(出典:会社HP)

いすれにしろ低下中の自己資本比率や増加中の有利子負債の動向は、

全然問題ないレベルとはいえ、どの辺りで落ち着くか

少し気にしておきたいトコロ。

ジェネリック農薬!?

クミアイ化学はHPや決算説明資料を見る限り、研究開発や知財戦略を大事にしています。

⇒ 知的財産戦略

(出典:HP)

あまり詳しくないのですが、

農薬についてもジェネリック農薬の開発を

促進しようとする方向にあるようです。

少し調べてみると、

・日本とEUでは農薬原体管理法が異なっていて、EUの手法は原体の組成や不純物を一定公開し農薬原体の品質が判りやすく、ジェネリック農薬が開発し易い。

・農薬(原体)の知的権利には、①有効成分の特許と②農薬原体の登録用データの2種類が存在。この知的権利は双方に保護期間が設定されて権利が保護されている。

・2017年8月施行の「農業競争力強化支援法」により、国内でもジェネリック農薬のの算入が促されているが、国内市場ではジェネリック農薬の製品数は限られている。

・各国の農薬登録ガイドラインは厳格化の方向にあり、メーカーの開発コスト・時間は増大。ここ30年程で多くの新たな薬剤の開発が続いており、更なる新規の創薬活動が年々難しくなりつつあるという考えがある。

・世界の農薬販売額は約6兆円(2016年頃)、ジェネリックメーカーシェアは約35%。

・本格的に農薬を創薬する会社は、ドイツ、米国、スイス、日本の4か国にほぼ限られている。日本では10数社程度ある模様。

・日本特有の事情(海外に比べ狭い耕作面積、近隣で多種栽培)を鑑みると、海外の大規模単作物栽培に比較して、農薬メーカーの投資回収は明らかに悪くなる。など…。

今すぐどうこうでは無いかもしれませんが、海外売上が多い(今後も増える)ですし、知財戦略の行方は重要。

会社にとって良いのか悪いのか分かりませんが、将来的には、

医薬品メーカーのようなビジネスモデルになる!?

(ある程度継続して新農薬開発していく必要がある!?)

既にもうなってるのかも!?

現在稼ぎ頭のアクシーブも

10年後くらいに後発製品が出てくるんかなー?

4996 クミアイ化学工業 まとめ

〇評価できる点は、

- 業績成長中。利益率もまずまず。

- 競争力の高い製品を保有している模様(海外にも浸透中)。

- 財務健全性はまずまず高い。

- 急激な増配実施だが、配当性向30%程度と余力あり。

- PER等は割安水準。

- 2023年10月期も増収営業利益までは増益予想。

- 知財重視。

- 珍しい10月決算銘柄。

〇懸念点としては、

- 営業CF安定せず、時々▲に。

- 借入金増加中、自己資本比率低下中(研究開発に今後も注力と思う)。

- もう少し配当利回り欲しい~。

- 遠い将来ジェネリック普及する!?

個人的には悪くない銘柄と感じています。

もう少し配当利回り欲しいのと、営業CFの不安定さ等

若干気になる点はありますが。

なんだか、保有を通じて農薬ビジネス全体の変遷を

観察したいかも(笑)

研究開発も積極的で知財も有りますし(競合他社と比較しての多寡は不明)、今のところ業績を引っ張る製品もあります。

高配当株PFの主力には難しいですが、2、30銘柄以上に分散保有する場合は充分候補にできる銘柄と思います。

珍しい10月決算やし、配当受領月を分散したい場合にも

良い銘柄かもね。

全農系ということでJAの販路も利用してるんだろうなー。

・2023年10月期の業績動向。

・自己資本比率、有利子負債の動向。

・農薬ジェネリック…?

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント