おはようございます☆

もりっこ。です。

高配当株 クイック。

先週2025年3月期の本決算発表がありました。

2025年4月30日現在の

株価は2,102円、

配当利回りは4.76%。

製薬・建設関連、エンジニア、

看護師に特色のある

人材紹介・派遣の会社やな。

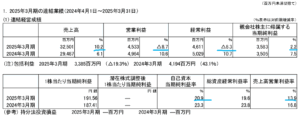

クリック 2025年3月期

経営成績。

(出典:2025年3月期決算短信)

営業利益:45.3億円 (同 ▲8.7%)

経常利益:46.1億円 (同 ▲8.3%)

親会社株主に属する当期純利益:35.8億円 (同 +2.2%)

決算発表前に

上方修正されましたが、

それでも営業利益・経常利益

共に減益です。

営業利益率も

下がってる…。

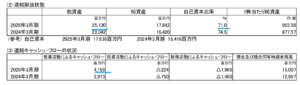

財政状態とCF状況。

(出典:2025年3月期決算短信)

連結Bs。

比較的安定的な業種ですが、

現預金、売上債権、ソフトウェア仮勘定、仕入債務、未払法人税等が増加しています。

一方で、投資有価証券は減少。

業種的に現預金は溜まりやすい

ようで、約160億円

(総資産の約59%)保有。

有利子負債は約1.2億円程度。

貯め込んでますねー♪

2025年3月期の配当支払額が約19億円。

これだけの現預金を持っていると、配当支払には暫く懸念なさそうです。

自己資本比率は71%と引き続き高水準。

連結CF。

業績堅調で、売上債権は増加(CF上▲影響)や仕入債務も増加(CF上+影響)していますが、特に気になる水準ではありません。

投資有価証券を一部売却したことにより、+7.6億円の+CFが計上されていることが要因。

配当の支払額がその▲財務CFのほとんどを占めます。

結果CF自体は

約20億円増加しています。

やっぱ、

お金溜まりやすい業種やな。

①増収減益、但し当初の予想からは上振れ着地。

②最終利益は投資有価証券売却益の計上で前期比プラス。

③利益率は前期比で下がるものの、まだ比較的高いか。

④財務安全性はかなり高い。

⑤CFは特に問題なく、営業CFも潤沢に+。

来期業績予想

業績予想。

(出典:2025年3月期決算短信)

営業利益:45.7億円 (同 +0.8%)

経常利益:46.2億円 (同 +0.2%)

親会社株主に属する当期純利益:37.0億円 (同 +3.3%)

2024年3月期の

営業利益:49億円、

経常利益:50億円には

届かない予想やなー。

国内経済は緩やかに回復期待で人材需要は引き続き堅調と見ているものの、国外情勢の先行き不透明さから採用活動抑制のリスクもあるようで、短信には「慎重な見通し」とあります。

保守的な予想ということね。

現時点では決算短信のみ

開示されているので、

セグメント別の予想は

分からずです。

配当予想。

年間100円(2025年3月期から 4円増配)。

あざす!

2025年3月期も決算発表前に2円増配してくれました。

2026年3月期の業績予想も保守的ということで、業績上方修正あれば増配もあるかもしれません。

期待しましょう。

クイック 気になるトコロ

海外事業。

クイックは米国や英国等海外事業も展開していますが、国内事業と比べるとまだまだ稼げていない状況です。

セグメント状況をざっと見ると(内部消去前)、、、

・リクルーティング 同:34億円(同:32億円)、同:23.4%(同:17.0%)

・地域情報サービス 同:26億円(同:25億円)、同:13.4%(同:13.6%)

・HRプラットホォーム 同:12億円(同:13億円)、同:47.0%(同:51.2%)

・海外 同:24億円(同:18億円)、同:9.3%(同:5.5%)

収益規模もそうですが、

利益率もかなり見劣りしますね。

まだまだこれからといった感です。

今後の成長に期待やなー。

まとめ

・人材需要は堅調。

・財務安全性はかなり高め。

・2026年3月期は増収増益&増配。

・海外事業頑張って!

営業利益・経常利益は減益で残念でしたが、まずまずといった感じでしょうか。

広告や採用によるの経費増加は

前期決算発表から予定されていて、

予定通りといえば予定通りです。

無茶苦茶稼いでいるといった

銘柄ではありませんが、

コツコツ収益規模伸ばして

いってくれている銘柄ですね。

相場暴落時でも

比較的株価も安定的やしね。

財務安全性も高く安心はできる銘柄とはいえますね。

決算説明資料なんかも発表されたら見ておきたいと思います。

クイック2025年3月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント