おはようございます☆

もりっこ。です。

高配当株 JT(日本たばこ産業)。

2021年12月期第1四半期決算が発表されています。

高配当株投資を行っているほとんどの人が大好き(?)

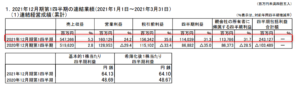

高配当株 JT 日本たばこ産業 2021年12月期第1四半期決算

概況

(出典:2021年12月期第1四半期決算短信より)

- 売上高:547,366百万円(前年同期比+5.3%)

- 営業利益:160,129百万円(同+24.2%)

- 四半期純利益:114,039百万円(同+31.3%)

なかなか良い数字の四半期決算です。特に営業利益率が、24.8%から29.2%と、かなり上昇しています。

高配当株投資を実践する中でも、

EPSや最終利益より営業利益(率)を

重視しているので、

この点はとても嬉しく思います。

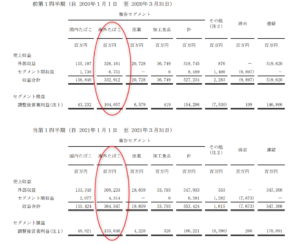

セグメント別

やはり海外たばこ事業が

大きくけん引しています。

(出典:2021年度 第1四半期 決算説明会資料)

何度もJT関係では記載していますが、既に国外たばこ事業がメイン事業なので、この事業の趨勢がJTの決算には大きく影響します。

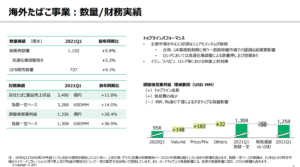

販売数量も単価も上昇していますね。

ちなみに、国別の販売動向等もう少し詳しい内容がありますので、こちらも併せてどうぞ。

2021 年度 第 1 四半期 決算レポート

2021年12月期 通年予想

業績予想

第1四半期が良い数値だったのですが、コロナの影響もあるので通期予想は据置で第2四半期決算時に精査するとのこと。

既に第1四半期で以下の進捗率、

上昇修正の可能性も充分ありそう。

- 売上高:26.3%

- 営業利益:44.1%

- EPS:47.3%

また、為替の想定についても当初より優位(円安)で推移しているようで、現時点の為替水準のままだと営業利益200億円の上昇要因になるそうです。

まぁ為替はよくわからんので、

この辺りはあまり期待せずに

おきます(笑)

配当予想

年間130円。

前年の154円からは24円減配のまま。

上記のとおりのEPSの進捗率なので

今後の増配余地もあると思います。

気にしておくべきは、2012年12月期決算において発表された配当性向75%目安です。

少し数字遊び。

仮に今回のEPS4倍で本決算着地すると

EPSは約250円、

配当性向75%なら配当180円程度に

増配可能性?

まぁこれは楽観しすぎです。

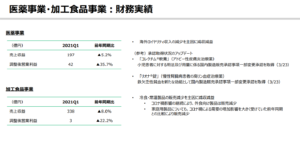

相変わらずたばこ以外の事業は育っていない。

JTの課題といえる、たばこ事業以外の事業の成長。

こちらはなかなか進んでいません。

このあたりが改善されてくると、

とても投資しやすい銘柄に

なりそうです。

個人的にJTを見る場合のスタンスは、

・なんといっても国外たばこ事業の伸びが生命線。先進国の喫煙者は減少傾向にあると思われるが、シェアの獲得や、先進国以外の市場の伸びに期待。

・たばこ事業以外の柱ができるといーなー(ちょっと遠い目で(笑))

なんやかんやで全体としては

良い第1四半期の数値でしたね。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント