おはようございます☆

もりっこ。です。

高配当株 INPEX

2025年2月13日に決算説明会が開催されています。

内容確認が最近になってしまったのですが、同時に新中期経営計画をも発表されており、その辺りから気になった点を抜粋しました。

2024年12月期決算自体は

良かったですね。

高配当株 INPEX 決算説明会資料や新中経資料から…。

気になった点はコチラ。

今回の資料で特に気になったのは以下の点です。

②イクシスの重要さ。次もありそう⁉

③2025年12月期予想。

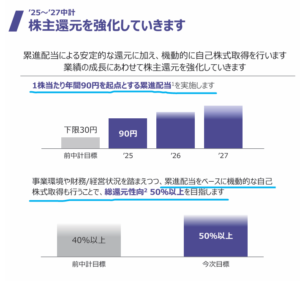

株主還元は、アレが来たぜ!

アレが~

株主還元。

累進配当採用です‼

(出典:決算説明会資料)

これは嬉しい!!

90円が起点ということなので、90円未満への減配はなさそうかな~。

この辺りは2025~2027年の新中経でもしっかり触れられています。

「還元強化」です!

(出典:INPEX Vision 2035)

尚注書きで、累進配当とは「維持または増配」と記載されています。

少なくとも新中経の間、少々業績がブレても90円の配当は貰えると思っていて良さそうです。

累進配当だけでなく、

総還元性向も50%以上にUP!

機動的な自己株式取得も

期待しましょう!

前中経は有利負債削減が大きなテーマでしたが、新中経では株主還元と(今回ブログでは触れていませんが)投資がテーマとなっているようです。

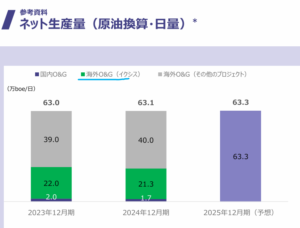

イクシスの重要さ。

イクシスでの天然ガス生産がINPEXの業績を大きく左右します。

(出典:決算説明会資料)

イクシスの生産量が約20%を占めています。

一方で、会社の管理指標である調整後当期利益(支払利息、減損損失等、非支配持分に帰属する当期損益控除前の当期損益)ベースだと、約65%と利益の過半を占めています。

(出典:決算説明会資料)

イクシス様様やねー。

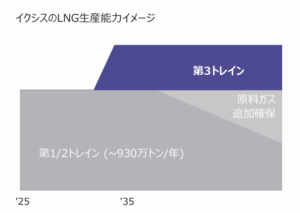

このイクシスですが、更に増産が可能なようで、、、

(出典:INPEX Vision 2035)

本当に重要な権益です。

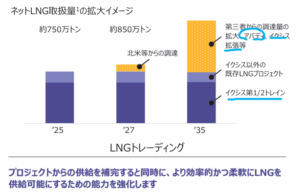

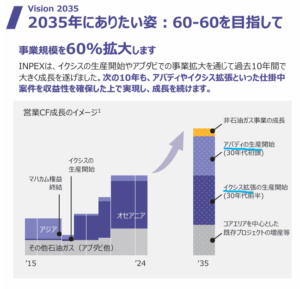

天然ガス取扱拡大へ。

ちなみに、2035年に向けては以下のような取扱量拡大イメージです。

(出典:INPEX Vision 2035)

ⅬNGとは「液化天然ガス」。

日本は産出地とパイプラインで繋がっていない為、液化させて運んでいます。

液化させることで体積も

気体時の1/600くらいになるそうですよ~。

上に出てきた”アバディ”という権益も

重要そうですね。

(後ほど少し触れます)

また上記は取扱量でしたが、同期間の営業CFの拡大イメージだとコチラになります。

↓↓

(出典:INPEX Vision 2035)

やっぱ、

アバディでかいな。

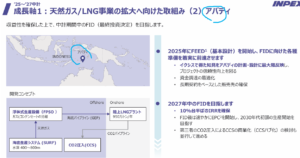

そのアバディですが、場所はインドネシアとなります。

(出典:INPEX Vision 2035)

2025年に基礎設計ということなのでまだ業績への貢献はしばらく先になります。

場所も中東方面やロシアの近くではなくて、インドネシアということでちょっと安心かも。

イクシスはオーストラリアなので、

地政学的には安心だし、アバディも

中東等よりは比較的安定的な場所な気が。

重要な権益の所在場所、比較的安心感があるのはとても良いことです。

あとはちゃんと採算取れる

或は稼げる権益になるかどうか…

ですかね。

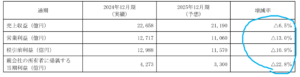

2025年12月期次期予想。

2025年12月期予想もさらっと見ておくと、、、

(出典:決算短信)

減収減益やないかい…。

その要因ですが、、、

・イクシスプロジェクトにおける計画シャットダウンメンテナンス等で営業利益減益予想。

・税引前利益及び当期利益は、これらによって減益予想。

・ちなみに、為替レートは1米ドル153円として算出。

ただ、この最終利益3,300億円というのは、

過去3番目の高水準。

パッと見での前期比較の印象程は

悪くないかなというのが正直なトコロ。

元々、資源ビジネスですので業績は安定して右肩上がりというものでもなく、多少の凸凹は避けられない業種・銘柄です。

個人的には、売上や営業利益で10%前後の増減であれば、平常運転な感でしょうか。

そして業績ダウンであっても、

累進配当になっているのが、

ありがたいわなー。

ホントホント。

一応気を付けるトコロ。

2025年12月期は減収減益予想とはいえ、今回の資料を見る限り累進配当の導入や更なる有望な権益の開発など、良いことが多い感がありますが、一方でINPEXに投資する際の留意点というか含んでおく必要がある点も改めて整理してみました。

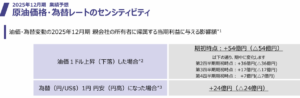

〇業績は外部環境の影響を受ける等、安定しない業種・銘柄。

皆さんご存じな点かと思いますが、油価や為替の影響を多分に受けます。

(出典:決算説明会資料)

その背景にある

他地域の増減産や紛争等も…。

トランプさんの和平交渉、米国内でのエネルギー増産の行方等も影響しそうです。

油価でいうと、

コロナ禍前後やウクライナ戦争開戦前後の

価格の動きを見ると怖い…。

〇現状イクシスにおんぶにだっこ⁉

イクシスに大きなトラブルが生じると、INPEXの業績には大きな影響が及びそうですね。

この辺りも上記したように

イクシスの業績への貢献度を見れば、

容易に想像がつきそうです。

とはいえ、勿論このような銘柄は他にいくらでもあります。

大きな災害があればそこで多くの事業を行っている銘柄は業績の影響を受けるでしょうし、主要な工場に何かあれば生産が止まる製造業も少なくないです。

製薬業にもありそうだし、ゲーム会社にも…。

過度に心配する必要はないですが、

頭には入れておきたいリスクといえば

リスクでしょうか。

〇アバディは良い権益になるのか…⁉

権益ビジネスなので、当然うまく稼いでくれる開発案件だけではなく、困ったちゃん権益も出てくるのがこの業界の常です。

それなりに不採算権益も出てきますし、減損損失の計上なんかもずっとゼロでというのはなかなか難しい事業と思っています。

そうなるとイクシスに次ぐアバディも、しっかり稼げる権益となるかどうか。

基本は期待しつつも不安も少々というのが正直な点。

特に外からだと

見えない部分も多いしな。

まぁ、そうはいっても

基本は期待していますけどねー。

最後に

元々集中投資するような銘柄ではないと

個人的には思っていますので、追加投資する場合

相変わらず少しづつの投資になりますが、

以前よりかなり買いやすくなった気がします。

JTと並んで12月決算銘柄の高配当株として代表的な銘柄、どうしても期待する気持ちが先行してしまいますね。

ひとまず現時点では、視界は

良好ということで良いのかな…。

INPEXの決算説明資料及び新中期経営計画でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント