おはようございます☆

もりっこ。です。

高配当株 日本特殊陶業

先日2026年3月期3Qの決算発表ありました。

コロナ禍から数年はしっかり追いかけていたのですが、ここ1年くらいあまり関心を払っていない銘柄でした…(汗)

で、昨年11月に中経が出ていましたので、ちょと遅めですが、ざっと確認してみようかと。

2026年2月2日現在

株価は6,457円、

配当利回りは2.88%。

日本特殊陶業 中期経営計画2030

中期経営計画2030。

これです。

→ 中期経営計画2030

先に書いておくと、、、

って感じ(笑)

そんな軽い言い方

せんでも(笑)

確かにそうだけど、

僕は素直にそう感じたのだ。

振り返ってみれば、初めて日本特殊陶業に投資したコロナ禍の頃は、確か、、、

「これからは電気自動車の時代だー」

「ガソリン車は縮小・撤廃だー」

「内燃機関頼みの日本特殊陶業はどうするんだー」

「新規事業開発頑張れー」

みたいな状況・雰囲気だった記憶があります…。

今はだいぶ状況変わってきた

かもしれませんね。

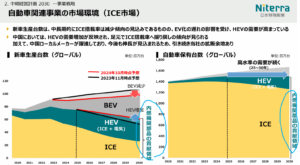

今回の中経にも掲載されていますが、以前の想定よりもBEV(バッテリー式電気自動車)市場の伸びが低く、ICE(Internal Combustion Engine:内燃機関)市場は、HEVの需要増加とあわせまだまだ自動車業界では必要とされている状況です。

(出典:中期経営計画2030)

日本特殊陶業の主力事業は

まだまだ必要やな。

欧州でもガソリン車撤廃の動きは

見直されています。

そもそも電気自動車は製造や廃棄の過程の環境負荷、或いは重量面からの道路への負荷等もあり、本当にエコなのか?という疑問も生じているトコロ…。

メガソーラーもそうですが、

いろいろ見直しされていますねー。

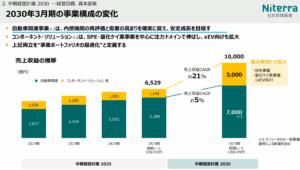

位置づけとか目指す事業構造。

ということで位置づけ。

(出典:中期経営計画2030)

まずは、内燃関連事業での利益成長を基盤とし!

ま、そういうことや!

(出典:中期経営計画2030)

2030年3月期には、自動車関連事業(内燃機関事業)とそれ以外を、7:3の収益に持っていきたい模様。

2025年3月期だと

8:2くらいね。

自動車関連事業は安定的に伸ばし、それ以外も成長させたいとのこと。

さすがに内燃機関事業以外も

少しづつでも増やしていかんとね~。

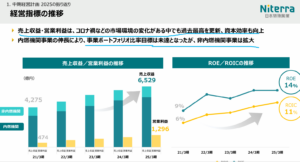

数値面とか株主還元とか

経営目標値。

(出典:中期経営計画2030)

〇 営業利益 同:1,296億円 → 同:2,100億円

〇 営業利益率:同:20% → 同:21%

売上約1.5倍を目指します!

EBITDAは、

営業利益+減価償却費

+減損損失。

営業利益率も少しup、20%台はkeep。

会社は

EBITDA重視のようですが、

個人的には営業利益(率)

気になるぞ。

ちなみに前中経の状況をおさらいすると、、、

(出典:中期経営計画2030)

順調に伸びてるー。

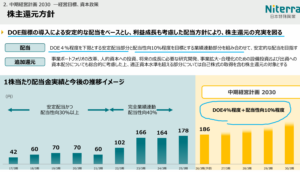

株主還元。

そして、高配当株投資する上で大事な株主還元方針!

(出典:中期経営計画2030)

(出典:中期経営計画2030)

少し字が小さくて

見にくい…。

しばらく完全業績連動配当が続いていましたが、現在は下記のようになっています。

+

・業績連動(配当性向10%程度部分)

個人的には、完全業績連動でも

わかりやすくて良かったけどね。

とはいえ、

以前は配当予想の増減リリースが

結構頻繁だった感あります。

やはり、ある程度安定的な配当の方が好まれるし、DOE設定ということで単年度業績に左右されにくいということでしょうかねー。

DOEの採用銘柄も

だいぶ増えたな。

投資家目線だと累進配当の方が

テンション上がるけど、

DOEの方が企業財務にとっては

健全で結果的に持続的な方針

という気がしますよね。

長く安定的に

配当貰うには

良い方針だねー。

あと状況見て、自己株式取得等の追加還元もあり得るとのことです。

2026年3月期着地見込

足元、2026年3月期の着地見込を確認しておきます。

(出典:2026年3月期第3四半期決算短信)

営業利益:1,300億円 (同 +0.3%)

税引前利益:1,290億円 (同 ▲3.2%)

親会社株主の所有者に帰属する当期利益:900億円 (同 ▲2.8%)

20%まで

もう一息やね。

一方、今回発表された3Q決算を見ると進捗率は、、、

・売上:76.4%

・営業利益:85.3%

・税引前利益:91.6%

・最終利益:92.8%

進捗率はかなり高水準。

特に各利益。

これは本決算での上方修正

期待できそうですね~。

ふたを開けてみるまではわかりませんが、なんだか期待しちゃいます(笑)

勿論、為替が大きく円高に振れたりすると、また話は変わる可能性はありますが、その辺は我々まぁ考えてもしょうがないし。

まとめ

・主力の自動車関連事業(内燃機関事業)は相変わらず稼ぎが期待できるし、会社もより伸ばす方向。

・一方日内燃機関事業(現コーポレートソリューション事業)も育てていき、収益の3割規模にはしたい。

・当中経期間の配当政策は、DOE4%程度下限+配当性向10%程度の業績連動。

・2026年3月期通期予想は2025年3月期と比べると、特に利益面伸びていないものの、3Qの進捗率はかなり高く、個人的には上方修正も期待できると思う。

何よりやはり

外部環境良さげやな。

個人的には正直、

電気自動車がどんどん

増えていく未来は

あまり感じないんだけどね。

どうなんだろ?

環境負荷の面からも見直しの流れがありますし、そもそも周りを見渡しても電気自動車自体そんなに増えてないし、電力補給できるスタンドも増えていない気がするので、普及している実感もないかな。

電力需要自体は伸びる一方だし、別に電力でなくても、ガソリンより環境負荷の低い水素エンジンとか頑張ってもらえればいいのかなとも思います。

水素も内燃機関必要だし、

日本特殊陶業には良い話だね。

内燃機関に関する事業(特に自動車用プラグ、排気系センサー有名)では、世界的なシェアを誇る銘柄です。

引き続き頑張って頂きましょう!

日本特殊陶業中期経営計画2023でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント