おはようございます☆

もりっこ。

(@moricco_net)です。

4641 アルプス技研。

先日アルトナーの銘柄確認しましたが、同業種でこちらも確認しようしようと思いつつしばらく放置していたアルプス技研を見てみました。

時価総額は400億程度と小型株ですが、先日のアルトナーの4倍程度。

業種はサービス業で12月決算。

2022年9月5日時点の配当利回りは約4.1%。

高配当株候補銘柄 4641 アルプス技研 概要

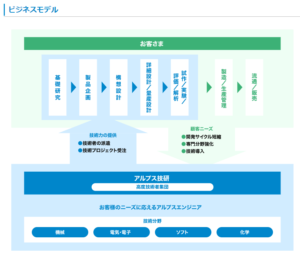

事業内容

正規雇用の技術者をメーカーの設計部門や開発部門へ派遣する事業を行っています。

(出典:HP)

現在の株価と配当利回り。

2022年9月6日現在 株価:1,822円、配当利回り:4.1%

収益状況

①売上・利益推移

売上高は、2021年12月実績で392.6億円。

(出典:IRBANKより)

売上、利益とも2009年12月期以降綺麗な右肩あがりに見受けられます。

2009年12月期は営業利益が△ですが、

恐らくリーマンの影響でしょうか。

②営業利益率

9.9%(2021年12月期)

(出典:IRBANKより)

利益率はまずまず。

先日確認したアルトナーが

営業利益12%程度だったので

ちょっと落ちるかな。

③ROE、ROA、EPS

(出典:IRBANKより)

・後述自己資本比率の高さを考えると、ROEは表面上の数値以上に評価して良いと思われる。

・EPSもここ10年しっかり上昇中。

CF状況。

(出典:IRBANKより)

営業CFは安定的に黒字で徐々に増加している傾向。

アルトナー同様素敵だねぇ。

業種的に設備投資は

あまり要らない会社ですね。

財務状況

①自己資本比率

64.8%(2021年12月期)。

高い。

②現預金残高等

2021年12月末時点で99.8億円(総資産の約44.2%)。

別途投資有価証券は11.3億円程度(現預金と合わせて総資産の約49.3%)。

一方借入金と社債は8.9億円程度。

かなりの

キャッシュ・リッチ!

設備投資のあまり要らない業種なので

キャッシュが溜まりやすい感が

ありますね。

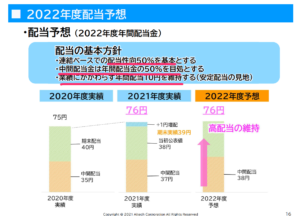

配当状況

直近の配当利回り:4.1%(2022年9月5日時点)

2022年12月期は1株当たり年間76円と前年と同額予想となっています。

(出典:2021年12月期決算説明資料)

(出典:IRBANKより)

・業績に関わらず年間10円は配当する方針。

・過去の配当利回りを見ると3%後半から4%前半辺りか。

投資するなら

配当利回り4%を超えた辺りで

投資したいぜ。

PER

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約11.7倍(2022年9月5日時点)。

(PBRは2.5倍程度)

PERとしては

投資ギリくらいかなぁ。

PBRは自己資本が厚いからかなぁ。

BS見る限り問題なし。

この辺りはアルトナーとそっくり!

その他 高配当株候補銘柄 アルプス技研に関する特記事項

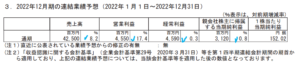

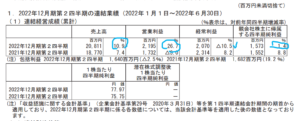

①2022年12月期着地予想。

(出典:2022年12月期第2四半期決算短信)

・営業利益率は約10.7%と向上見込。

ちなみに第1四半期実績は

下記の通り。

(出典:2022年12月期第2四半期決算短信)

進捗率

・売上高:48.9%

・営業利益:48.2%

・経常利益:45.0%

・当期純利益:50.4%

経常利益が減少していますが

雇用調整助成金の減少が理由。

売上及び営業利益等の進捗率が

50%を切っていますが、例年同様の傾向です。

恐らくですが、期中(4月とか)に

採用人員を増やして派遣に出すことが理由かと。

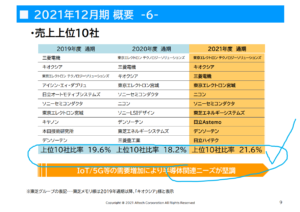

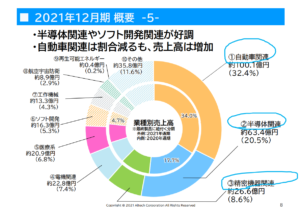

②主要な売上先。

こちらはアルトナーと違い売先が偏っていないようです。

(出典:2021年12月期決算説明資料)

(出典:2021年12月期決算説明資料)

上記の通り、自動車関連や半導体、精密機器といった景気動向の影響を受けやすい業種への売上が多いです。

にも拘らず、

アルトナー同様安定的に業績を

成長させている点が素晴らしい。

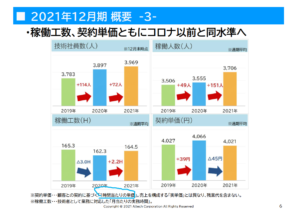

稼働率と単価。

主要事業が技術者派遣ですので経営成績のキーファクターはアルトナーと同様と思います。

(出典:2021年12月期決算説明資料)

コロナ以前と同水準とのことですが2021年12月期の稼働率は上記表中数値からの単純計算で、約93.3%

2022年12月期第2四半期の実績で言うと以下の通り2021年12月期より向上しているようです。

・稼働率(表からの手計算):95.4%

・時間単価:4,048円

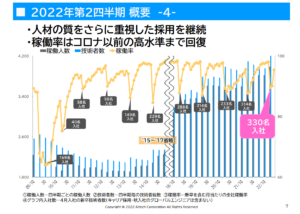

人員。

技術者の取り合いでしょう。

(出典:2022年12月期第2四半期決算説明資料)

上記でキーファクターは

稼働率と単価と書きましたが、

業績成長にはその背景として

人員数の増加も必要。

高配当株候補銘柄 4641 アルプス技研 まとめ

〇評価できる点は、

- 業績は安定的に成長している。

- 営業利益率もまずまず。

- 営業CFも安定的に黒字。

- 自己資本比率や現預金保有高など財務安全性は極めて高い。

- 売先もばらけている。

〇懸念点としては、

- 売先には景気敏感業種が多い。

前回のアルトナー同様

高配当株PFに含めても良いかな~と

思える銘柄でした。

規模的にはアルプス技研の方が

3~4倍の規模感ですかね。

派遣という業種だと

派遣者さえ確保できれば

お金が貯まるのか?

一般派遣ではなく

理系の技術者派遣という点が

ポイントかもしれないですね。

人手不足ですし、

より技術を持った技術者のニーズは底堅そうです

(景気に左右される売先だとしても)。

既にメーカーも技術者を全て自前で雇用する

というスタンスではないでしょうし、

派遣先の業種を見ても常に開発を続けていく必要が

ありそうな業種が多そうですよね。

・技術派遣者稼働率と平均単価。

・採用等人材マネジメント。

・アルトナー等同業との差別化や得意・不得意分野の有無調べたいなぁ。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント