今回の高配当株銘柄分析は、8898センチュリー21・ジャパンについて。

不動産業の中にも配当利回りの高い会社はありますが、どちらかというとマンション販売の会社が多い感がありとても景気に左右されるので安定感があまりありません。

そんな中このセンチュリー21は、比較的安定している高配当株候補と言えるのではないでしょうか。

どうしても

ケイン・コスギさんが

浮かんでくる…(笑)

高配当株投資 銘柄分析 8898センチュリー21・ジャパンの概要

事業内容。

不動産仲介店舗をFCで展開しており、フランチャイジーからの加盟料やサービスフィーが主な収入になります。

直営はしていません。

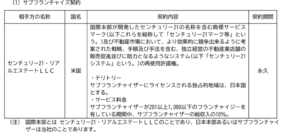

アメリカに本社を置くセンチュリー21・リアルエステートLLC(以下「アメリカLLC」)から許諾されたセンチュリー21の商標や販促システムの日本におけるサブフランチャーザーです(日本総代理店と思って下さい)。

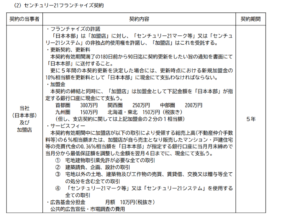

各加盟店とのFC契約の概要については以下の通りです。

(出典:2020年3月期有価証券報告書)

主要数値。

2020年10月9日現在 株価:1,097円、PER19.3倍 配当利回り:3.65%

ちなみに上図の配当性向は2020年3月期実績です。

株価の状況(クリックするとヤフーファイナンスさんのチャートが表示されます)

収益状況。

売上・利益推移

売上高は2020年3月期までゆるかやかに増加傾向ですが、店舗数も飽和状態なのか伸び悩み傾向にあります。

また2021年3月期はコロナの影響を受け減収予想です。

営業利益はここ10年では、2017年3月期が最も良く1,345百万円でした。

その後は減少傾向。

営業利益率

26.9%(2020年3月期)

相当高いですね。

これでも2017年3月期の32.4%からは低下しており、その後徐々に低下傾向ですが充分高い数値です。

基本的に稼ぐ力が強いということです。

ROE

9.7%(2020年3月期)。

充分高いです。

ちなみにROAは8.5%。

後述しますが自己資本比率が高いのでROEもROAもあまり差がありません。

CF状況。

営業CFは過去10年間安定して黒字です。

素晴らしい!

財務状況。

自己資本比率

90.1%(2020年3月期)。

すごっ!

現預金残高(2021年6月末日現在)

1,384百万円。

総資産の約20.7%になります。

譲渡性預金(決算書上有価証券表示)が3,100百万円、投資有価証券が895百万円あり、現預金とこれらで総資産の約80%をも占めます。

そして無借金。

かなりの安心感!

配当状況。

直近の配当利回り:3.65%です。

2021年3月期は年間40円の配当予想となっています。

2020年3月期からは10円減配で、

2021年3月期の配当性向(予想)は約70%、

2020年3月期以前数年は配当性向は

50%~60%程度のようです。

PER。

私は高配当株でも割高な銘柄は購入しません。

そう意味では高配当割安株投資いうのが正確な表現かもしれません。

さてPERですが19.3倍。

私個人としては通常ですと投資対象外ですが、あまりの安全性の高さと不動産業の中の安定的な高配当株ということを鑑みて、少し投資したくなる銘柄ではあります。

加盟店飽和状態であるなら

今後収益の大きな伸びは

難しくなる可能性があります。

その場合は、

徐々に株価及びPERがゆるやかに

低下傾向になるかも。

その他、高配当株銘柄 センチュリー21・ジャパンに関する特記事項。

2021年3月期予想

コロナの影響により減収・経常利益まで減益、最終利益は前期に多額の投資有価証券評価損があったため増益予想です。

配当は10円減配。

売上 41.1億円 → 37.6億円

営業利益 11.0億円(営業利益率:26.9%) → 7.9億円(営業利益率:21.1%)

当期純利益 5.8億円 → 6.0億円

営業利益率の下落が大きいです。

そうはいってもまだまだ高水準ですが。

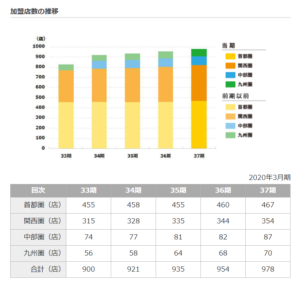

加盟店の伸びとアメリカLLCへの支払動向

加盟店の伸びですが、下記の通りここ数年伸び率が鈍化しています。

(出典:会社HP「加盟店の業績」より)

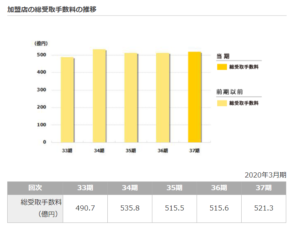

業績としても売上や営業利益、EPS等様々な数値で伸び悩み(飽和)が見受けられます。

センチュリー21・ジャパンの収益は加盟店からのFCに関する収入なので、加盟店の増加や加盟店自体の不動産取引の増加が今後の成長のキーとなります。

上記の通り会社HPに加盟店数や加盟店自体の収入金額(これに料率を乗じてセンチュリー21・ジャパンへのサービスフィーが発生します)が掲載されているので要注目です。

四国なんてまだ加盟店が数店舗ですので、

まだまだ加盟店が延びる可能性

ありそうですけどね。

またここ数年新規加盟店数60~70店舗、退会加盟店数40~50店舗、純増約20店舗といった状況で、解約数も結構あるところが課題ですね。

ここは会社も認識しています

ちなみに加盟店舗数や加盟店の収入の伸びが鈍化したとしても、大きく落ち込まない限りは安定的に配当を運んできてくれると思っています。

また、アメリLLCとの契約概要は下記のとおりです。

加盟店1,000以下の現在は総収入の10%をアメリカLLCへ支払っています。

今後加盟店が延び加盟店1,001以降はアメリカLLCへの支払料率は9%になるそうです(電話にて直接確認しました。但し、古い契約ですので加盟店が1,000を超えたらアメリカLLCに確認作業をするとのことです)。

高配当株銘柄 8898センチュリー21・ジャパン 総括

まとめ。

PERと新規加盟店の伸びしろが気になりますが、収益性、安全性、FCビジネスという安定性には文句ありません。

また不動産業での安定的な高配当株としては稀有な存在なので魅力的に見えます。

個人的にはちょっと投資してみようかと

思いますね(推奨はしていませんよ)。

また今後加盟店数があまりの伸びず会社業績が多少下がったとしても、営業利益率20%前後くらいで安定的に推移してくれるのであれば個人的には充分です。

今後の個人的着眼点。

- 加盟店舗数(新規加盟、退会数も)及び加盟店での収入の伸び

- 1,001店舗以降のアメリカLLCとの料率低減

それでは、よい1日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント