おはようございます☆

もりっこ。です。

高配当株投資やってますが、iDeCoも約15年やってます。

年末ですし、しばらく確認していなかったので、2025年12月末のiDeCoの状況確認しました。

順調でしたよ~

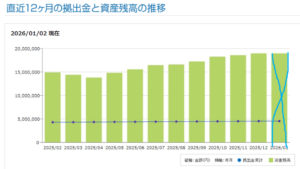

iDeCo状況(開始~2025年12月)

推移グラフ。

こんな感じ。

2025年12月以外は、全て年度末3月の表記になっています。

・2022年3月資産額:8,857千円

・2023年3月資産額:9,039千円(うち評価益:5,253千円)

・2024年3月資産額:13,305千円(同:9,243千円

・2025年3月資産額:14,421千円(同:10,083千円)

・2025年12月資産額:18,983千円(同:14,438千円)

直近1年の各月推移はコチラ。

(出典:iDeCo管理画面(SBIベネフィットシステムズ))

4月以降順調に増えています!

2026年1月の頭にログインしたので、

グラフには1月が掲載されていますが、

無視してください。

開始したのは2009年3月。

②管理会社

SBIベネフィットシステムズ

③積立商品

2016年3月まで「MHAM TOPIXオープン」のみで運用。

以降は「DCニッセイ外国株式インデックス」のみで運用。

④掛金

月額23,000円です(開始初年度のみ@18,000円)。

名称は「外国株式」となっていますが、投資対象は先進国です。

オルカンやS&P500に比べると

先進国は人気薄…。

ちなみに全世界や新興国を選択せず、先進国ファンドを選んでいるのは、個人的な考え或は偏見かもしれませんが「あまり新興国の投資環境を信用していない」という点にあります。

経済データの正確性や

法制度の改変、場合によっては、

特に権威主義国家において

”チャブ台返し的な政策”も

有り得ると思っていますので…。

信頼できる環境の相場で…。

その分

新興国の成長はあまり

取り込めないかも

しれんけどね。

今後の展望。

今後の展望。

しつこいですが、毎回同じです。

粛々と続けます。

これ以上の言葉はない。

60歳までだとあと8年程度の積立期間があります。

60歳まで掛金払い込めるほど働き続けているかどうかは怪しいですが、あと200万程度の掛金積立が可能。

尚、今の所iDeCoに関してはインデックス積立の恩恵をしっかり享受できているようです。

約15年近くやってるとこんな感じ、

という実例の1つとして

見てもらえればと思います。

この点は、iDeCoでなくても新NISAの積立枠(或いは独自積立)でも同じハズ。

今後も上手く資産が増える

保証はありませんが、

時間とコツコツ投資の力を

ある程度感じてもらえたら。

オルカンやS&Pと比べ人気薄の

先進国インデックスですが、

頑張ります(笑)

主力の高配当株PFは大部分が国内銘柄なので、今後もiDeCoはずっと外国株式のままの予定。

iDeCoのメリット・デメリットのおさらい。

①投資の王道(良質なインデックス・ファンドへの定額投資)。

②掛金全額所得控除で税メリット。運用収益も今の所非課税。

③老後の受取も退職金扱いなどで税メリットアリ。

デメリット:

①資金拘束される(現在のところ60歳まで)

②掛金上限アリ。

③投資なので資産が増えるとは限らない。

④変な税制改正ありませんように…。

メリットの上記①は

別にiDeCoでなくても

積立NISAも自分で粛々積立でも

同じですね。

資金を長期間拘束される点

嫌がられるかもしれませんが、

逆に言うと

強制的に積立れるということで、

それがメリットにもなり得ます。

そしてやはりiDeCoはメリット②③の税メリットは大きい。

人によって考え方は様々であることは充分承知していますが、投資する資金は余裕資金である前提で、強制的に積立できる点や税制メリット含め、個人的にはiDeCoはやんなきゃと考えています。

企業型DCが利用できる人は

そちらもおススメ。

羨ましいぜー。

iDeCo掛金上限引上げ。

iDeCoの掛金ですが、2025年度の税制改正大綱で引き上げられることが決まっています。

私が利用している個人型(会社で社保加入、企業年金なし)だと、上限月額6万2千円になります。

引上げ自体は

良い方向ですね。

ただ

個人的にはもう若くないので、

上限引上げされても掛金は

そのままにするか?

この辺りはまだどうするか決めていません。

ただもう60歳も遠くないですし、高配当PFの方にも資金廻したいので、iDeCo掛金はそのままの金額で60歳までいこうかというのが現在最有力です。

現状中途半端な掛け金なので、

キリ良く3万円とかにする可能性は

あるかもな。

一方で、やはり掛け金全額所得控除のメリットは大きいとも思っています。

・本業の動向(縮小傾向にあることは違いない)

・税制の動向(少なくとも基礎控除等ほかの所得控除は減税の方向)

この辺りも鑑みて

検討していきたいと

考えています。

新NISAの魅力UP。

一方新NISAは現時点では恒久制度となったため、以前の制度と比べてiDeCoと比べても魅力がUPしてきた感があります。

考え方としては、、、

こうかな⁉

⇒ 毎年の所得税住民税の節税図りたい場合iDeCo優先。

⇒ そうでもない場合は新NISA積立優先でも良いかも。

上にも書きましたが、iDeCoは掛け金全額控除です。

現役で稼いでいる時期はiDeCoで、リタイア気味になってきたら新積立NISAとかありかもです。

勿論併用ok

iDeCoの場合個人的には受給年齢の引き上げは嫌です(厚生年金より早い受給開始も上には掲げてないですがメリットと言えます)。

そういう意味ではいつでも解約できる積立NISAは確かに魅力です。

退職所得控除の時期・金額も

気にしなくてもいいしな。

但し、いつでも解約できること自体が諸刃の剣なので(長期で続けれないと勿体ない)、選択が悩ましくなってきたかもしれません。

できるだけ

長く続けてね!

できれば長期投資は

解約せずずっと続けていける金額で、

がよいと思う。

投資はそもそも

余裕資金で、やで!

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント