おはようございます☆

もりっこ。です。

高配当株? 情報企画

2025年9月期本決算についてざっと確認しました。

尚、高配当株としていますが、現在の配当利回りを考えると今からの投資では高配当株とは言えない銘柄になってしまいました。

高配当株投資初期の購入銘柄であるため、個人的には高配当株カテゴリなんです…。

2025年12月9日現在の株価は6,070円、

配当利回りは1.9%。

銀行、信用金庫等の金融機関向け

システム開発会社で、

担保不動産評価管理システム等

金融機関の業務周りのシステムを

販売しているぜ。

先に行っておくと、この会社はIRにあまり力を入れていません。

確か決算説明資料の類も見たことがないので、今決算でも恐らく作成されないハズ…。

ほぼ短信のみでの内容確認になります。

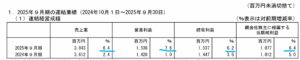

情報企画 2025年9月期

経営成績。

(出典:2025年9月期決算短信)

営業利益:15.3億円 (同 +7.6%)

経常利益:15.3億円 (同 +6.2%)

親会社株主に帰属する当期純利益:10.7億円 (同 +6.4%)

営業利益率は約39.9%(前期は39.5%)。

まずは、

さすがの営業利益率ですね。

堅実に増収増益だしね。

3Qまでの通期予想だと、売上:38億円、営業利益:14.5億円だったので、予想を上回る着地となりました!

セグメントだと、、、

〇システム事業

システムインテグレーション部門:

・「総合決算書リーディングシステム」「融資稟議システム」が金融機関向けに好調。

・信用組合向けのクラウド対応サーバー更改実施、増収。

・「担保不動産評価システム」も好調。

システムサポートサポート部門:

・例年の路線価データ納入・システム導入が堅調。

〇不動産賃貸事業

・賃貸マンション1棟増

・前期比較において、収益15.3%増、セグメント利益131%増。

とはいえ不動産賃貸事業は

売上全体の約6%(利益の約3%)で、

システム事業で収益・利益の

ほとんども創出している状況や。

主要なクライアント(一応一般企業向けシステムもあるみたい)の金融機関は、日銀の金利引上げに伴う貸出金利引上げが背景にあり業績が好調で、システム投資意欲も高いようです。

足元の外部環境も

良さそうですね。

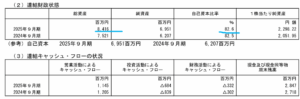

財政状態とCF状況。

(出典:2025年9月期決算短信)

貸借対照表の方で目立つのは、、、

・上記に触れた賃貸物件増加の為、建物及び構築物が約4億円増加。

・現預金は約28億円と総資産の約33.8%。

・借入・社債は引き続き無し。

自己資本比率は82.6%‼

相変わらず

自己資本比率高いね!

一方ROEも16.4%と高水準。

利益率も自己資本比率も高い上での

ROE高水準。

個人的に刺さります(笑)

基本的に大幅なグロースを求めている投資ではないので、安定的に配当を出せる財務状況は好みです。

ROE低くても良いので、

自己資本比率が高い方が

好きやもんな。

時代と逆行しとる(笑)

CFの方、、、

・営業CFはしっかりプラス(主に利益増加が貢献)。

・投資CFは有形固定資産(賃貸物件)増加で約▲6.9億円。

・財務CF、前年と同程度(配当の増加減少で少し▲幅増加)。

CF自体は、約1.2億円増加しています。

①増収増益。

②営業利益率は引き続きかなり高い水準。

③主要クライアントの金融機関の業績は良く、投資意欲も高い模様。

④相変わらず財務テッパン。

来期業績予想

業績予想。

(出典:2025年9月期決算短信)

営業利益:15.4億円(同 +0.2%)

経常利益:15.4億円(同 +0.1%)

親会社株主帰属する当期純利益:11.0億円(同 +2.1%)

とはいえ

微妙な上げ幅ね。

2025年9月期も業績予想を上回る着地でした。

2026年9月期も期待しましょう。

短信に記載のように、

主要クライアントの業績動向を鑑みると、

上方修正・着地、個人的には期待かな。

事業内容から見て、3割増しとかビックリするような大幅な上振れは無いと思いますが、もうちょっと増えても良さそうな…。

増収幅に比べると増益幅が小さいので、何かしらの経費増(償却費、賃上げ等)の見込みがあるのかもしれません。

配当予想。

年間120円(2025年9月期から 5円増配)。

あざす!!

ここ数年5円刻みの増配です。

(出典:2025年9月期決算短信)

前期の有価証券報告書を見る限り方針は、以下の通り。

「利益配分につきましては、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、安定

した配当を継続して実施していくことを基本方針とし、配当性向40%程度を目標としております。」

情報企画 気になるトコロ

受注状況と受注残。

決算短信では受注情報の掲載はありませんでした。

前期は有報で記載されていたので、株主総会後にUPされる有価証券報告書で確認したいと思います。

HPのFAQを見る限り、

機関投資家向け・一般投資家向けに

決算説明会は実施されているようなので、

その資料もHPにUPして欲しいなあ~。

いやホントに。

金融機関の業績。

重ねてですが、主要クライアントは銀行、信用金庫等の金融機関です。

個々の金融機関というより、業界全体の景況感はなんとなく気にしておきたいトコロ。

まぁ金利上昇局面やし、

基本的には良いハズやなー。

そうねー。

あとは強いて言うと、地方の信用金庫や信用組合の統合が進んで単純に金融機関数が減少した時に、どういう影響が出るのは気になるかなー。

まとめ

・金融機関の業績も上向きで投資意欲も高い模様。

・自己資本比率は相変わらず超高い。手許キャッシュ厚め。

・2026年9月期:増収増益&増配。

・特に増益幅はチビッと(何かしら経費増見込あり?)。

・受注状況は有報待ち。

・HPのIR資料もう少し…

頭にも書きましたが、正直「高配当」とつけづらい状況にあるのは事実。

なんで「高配当」なん?

って突っ込みきそうやし…。

高配当株投資始めた頃は

それなりに利回りあったんだよねー。

それから引き続き保有銘柄なんで、

自分的には高配当銘柄ということで、

ご容赦を…。

この情報企画とプロシップ、システム業界では高配当株投資始めた当時に目についた銘柄でした。

どちらも頑張ってくれています!

情報企画さんは

もう少しIR資料を…

頑張って…。

情報企画2025年9月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント