おはようございます☆

もりっこ。です。

高配当株 INPEX

説明不要の超有名銘柄、高配当株投資でも人気ですね。

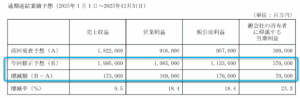

今頃ですが、2025年12月期2Q決算資料確認してみました。特に気になったトコロだけ挙げてみます。

2025年9月8日現在の株価は2,618円、

配当利回りは3.8%。

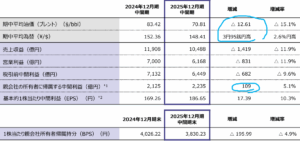

INPEX 2025年12月期2Q

経営成績。

(出典:2025年12月2Q期決算説明会資料)

営業利益:6,168億円 (同 ▲11.9%)

税引前利益:6,449億円 (同 ▲9.6%)

最終利益:2,235億円 (同 +5.1%)

原油だと、

平均価格▲11.3%、平均為替2.6%円高。

天然ガスだと、

平均価格▲10.3%、平均為替3.0%円高。

減収で税前利益まで減益なので

あまり良くない決算なのかと思いましたが、

実は最終利益としては過去2番目に

良かったようです。

ハイライトはこんな感じ。

(出典:2025年12月2Q期決算説明会資料)

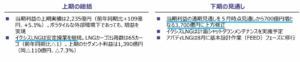

通期を上方修正すると共に、増配を発表~‼

通期上方修正と増配。

(出典:2025年12月期2Q決算短信)

売上で10%弱、最終利益に至っては20%超のそれなりにインパクトのある上方修正と思います。

要因としては、

油価格と為替の見直し(価格高、円安方向)、

イクシス等主要プロジェクトの生産が堅調

ということのようですね。

いい感じやな~。

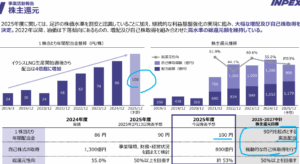

通期が上方修正ということで配当も増配!

(出典:2025年12月2Q期決算説明会資料)

当期90円→100円に増配してくれています。

INPEXは現在の中経期間中、90円起点の累進配当となっています。

そういう意味では、

10円の増配は来期以降の配当を考えると

結構思い切った感がありますね。

質疑応答を聴いていても、基本は配当で還元したいという考え方があるようです。

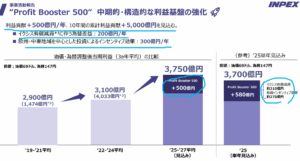

年間500億円増益×10年!!

さて、今回1番興味を惹いたのはこの部分です。

(出典:2025年12月2Q期決算説明会資料)

下記2要素が約10年程度は見込まれるとのこと。

〇欧州・中東地域を中心とした投資によるインセンティブ効果:年間300億円。

2025年の通期最終利益には

約580億円見込まれているみたいや。

年間の最終利益が約3,700億円前後という中で、

約500億円の影響ということで

かなりのインパクトと思います。

正直イマイチ内容はピンとこない部分はありますが、利益基盤の強化となるのは間違いないようです。

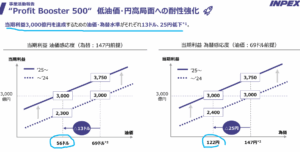

(出典:2025年12月2Q期決算説明会資料)

上記のように、

最終利益3,000億円達成するための、

油価や為替の水準も

以前より余裕ができた感があります。

質疑応答の中でもこの部分は見えにくいので、質問されているアナリストの方がいらっしゃいました。

有償減資の方は、イクシスからの資金回収の手段として「貸付返済」「配当吸い上げ」「有償減資」とある中で、その時々の状況等踏まえ実施していくつもりだがその処理に対する為替差益が生じるとのこと。

インセンティブは、具体的には列挙できないとのことでした。

正直質疑応答聴いても、具体的な処理・内容が見えづらい部分でしたが、今後の決算説明会においても実際の貢献具合とかが開示されるか質疑応答に、都度取り上げられるのではないでしょうか。

インセンティブの方は、

キックバックかなんかが

あるのかなぁ?

まとめ

・上半期としては最終利益は過去2番目の水準。

・2025年12月期:通期上方修正&増配。

・年間500億円の増益要因(イクシス有償減資による為替差益、投資インセンティブ)が約10年!

足元数値はともかく、通期予想上方修正、増配と良い決算でした!

イクシスの生産も堅調で、

しっかり投資回収フェーズに

ある模様。

ま、勿論外部環境として株式相場が堅調なこともありますが、株価が上がっているのも納得できる2Q決算内容だったかと思います。

中東による地政学リスクはあるものの、INPEXの開発はオセアニア・アジア中心な点は比較的安心できそうですし。

台湾封鎖とかあったら

困るけどな…。

あとはアバディLNG、

無事進んでもらえれば…

INPEX2025年12月期2Q決算から、でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント