おはようございます☆

もりっこ。です。

7740 タムロン

今月頭の相場プチ暴落時期に、何かの拍子で見つけた銘柄です。

良さそうだったのでじっくり確認してみました。

精密機械。

時価総額は、1,400億円程度で、

まだ小型株の範疇ですね。

2025年4月17日時点の配当利回りは約4.75%。

7740 タムロン 概要

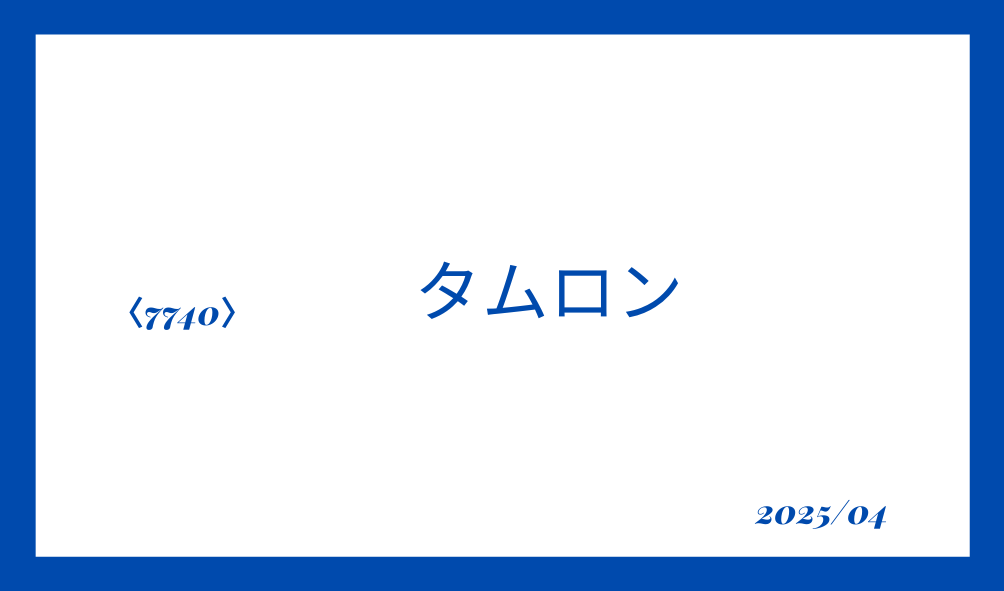

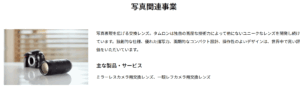

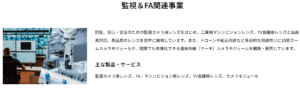

事業内容。

光学レンズの大手で、カメラ交換レンズ専業メーカーとしては世界topの模様!

特にミラーレスカメラ向けの製品を最近は積極的に投入しています。OEMも。

その他、監視カメラ用や車載用レンズを強化中。

海外売上比率は約8割。

カメラのことは

あまり分からんが…。

セグメントとしては、「写真関連事業」「監視&FA関連事業」「モビリティ&ヘルスケアその他」の3つ。

(出典:会社HP)

HP見てもらうとなんとなく

想像できる製品かと思います。

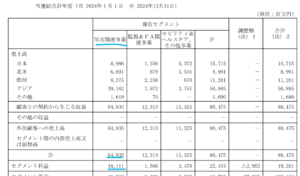

直近2024年12月期のセグメント情報がコチラです。

(出典:2024年12月期決算短信)

写真関連事業が売上の約7割以上、営業利益(連結消去前)の約8割以上を占める主要事業となっています。

利益率で見ると(2024年12月期ベース)、

・写真関連事業:約27.9%

・監視&FA関連事業:約12.7%

・モリビティ&ヘルスケアその他事業:約21.8%

写真関連事業の

利益率ええわ~!!

この会社の良いトコロの1つで後でも触れますが、営業利益率が高い点。

そして各セグメントも全て利益率が高い点。

主要事業以外のセグメント利益率ショボ!

って銘柄も結構ありますからね(笑)。

あくまで会社セグメントの括りでの話なので、もしかしたら「モリビティ&ヘルスケアその他事業」のその他事業の中には、赤字事業も含まれているかもしれませんが…。

それでも、複数事業セグメント全て

利益率10%超というのは素敵です。

会社としては写真関連事業への依存度をもう少し低減させたい意向があり、残りの2セグメントをそれぞれ売上比率で15%まで上げたいようです。

尚、特に写真用のカメラレンズは恐らく趣味の範疇なので景気後退期には需要が減るのではないかと思います。

医療用レンズはあまり関係ないかもしれませんが、他にもFA機械用や車載用など比較的景気の動向を受け需要が左右される製品が多い感を受けます。

現在の株価と配当利回り。

2025年4月17日現在 株価:3,059円、配当利回り:4.75%

(株価のリンクはヤフーファイナンスへ跳びます)

2024年夏頃の高値からズルズル株価は下落中…。

あらま。

でも相場自体がこういう感じです。

TOPIXに対するβ値も1.2程度と、

相関はやや高め。

精密機器という業種からも

そうなるのはわかるかも…。

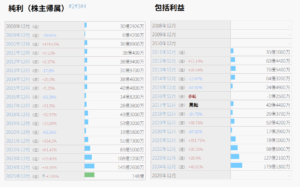

収益状況。

①売上・利益推移。

売上高は、2024年12月実績で884.7億円程度。

(出典:IRバンク)

コロナ時期は少し凹んでいますが、その後は右肩上がりの業績です。

ええ感じやな。

特に2024年12月期の

増収増益状況が大きいな。

そう。

直近2024年12月期は業績が特に好調でした。

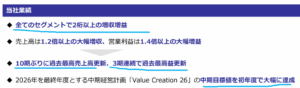

(出典:決算説明会資料)

全てのセグメントで2桁以上の増収増益…。

かなり好調な1年だったことが

伺えます。

中経も初年度で達成!

過去最高売上、過去最高益!

後述しますが、

中経上方修正されてます。

②営業利益率。

21.7%(2024年12月期)

かなり高い!!

尚、2024年12月期は営業利益率高いですが、以前は10%以下でした。

コロナ前の2019年12月期、コロナ後の2021年12月期から10%を超え、その後上昇してきました。

高営業利益率大好き人間の

私を呼んでいるのか…(笑)

特にカメラ交換用レンズの利益率が良いです。

交換用レンズは高性能化や

小型化が進み高付加価値化

してるようです。

尚、レンズ交換式カメラの交換用レンズ市場の出荷数は、ピークであった2012年から2020年までに1/3程度に縮小していますが、その後は安定して推移している模様。

一方、高付加価値化によって単価は3倍程度に上昇しているようです。

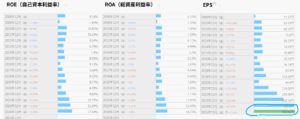

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは19.0%(2024年12月期)。

高い!

※上記IRバンクではROE17%となっていますが、決算短信や四季報では19%なので、短信表記19%を正としています。

EPSもかなり伸びてるぜー。

・営業利益率もかなり高い。

・特にカメラ交換式レンズの利益率が良い。市場自体は出荷数は安定だか、高付加価値化で単価は上昇。

・ROEも高い。

・EPSも伸びている。

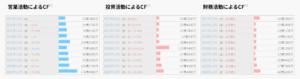

CF状況。

(出典:IRバンク)

営業CFは黒字キープで、安定しています。

しかも伸びているようで、

素敵な感じ☆

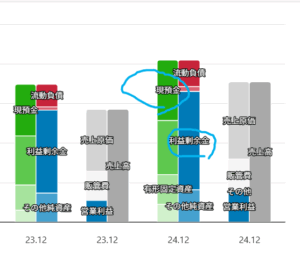

財務状況。

①BSイメージ(直近2期)。

(出典:バフェットコード)

現預金も結構ある!

利益剰余金もかなり厚いです!

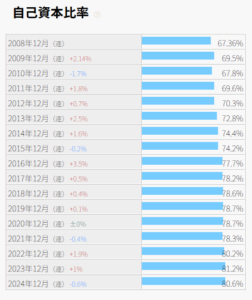

②自己資本比率。

80.6%(2024年12月期)。

超高いです!

上の利益剰余金の状況見たら、

まぁそうだよねって感じ。

かなり好みです(笑)

そして自己資本比率の過去推移…。

(出典:IRバンク)

自己資本比率は

ずっとこんな感じ☆

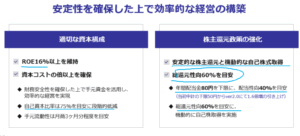

尚中経によれば資本効率を高める為、75%を目処に段階的に低減する方向とのことです。

個人的にはROEも充分高いし、

このままで良いのにー。

と思わずにはいられない(笑)

③現預金残高等。

2024年12月末時点で383億円(総資産の約37.5%)。

投資有価証券も加えると総資産の約44.1%。

一方で借入金や社債は22.2億円。

ちなみに2024年12月期中の配当支払は約43億円。

現預金の残高だけだと

配当は9年分位。

財務安全性は超高いです!!

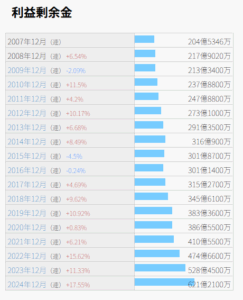

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金もかなり綺麗に増加中。

予想通りです!

配当状況。

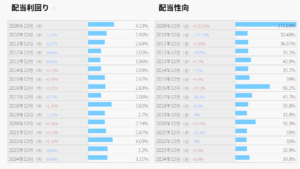

直近の配当利回り:4.75%(2025年4月17日時点)

2025年12月期は1株当たり年間145円予想(前年5円増額)。

(出典:IRバンク)

比較的安定的な配当利回りです。

従って、現時点の配当利回りはかなり高くなっていると言えそうです。

還元方針です。

中経「2016-2018」の当初策定分から、配当下限を1.6倍に上方修正してくれています。

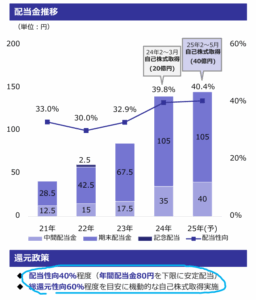

配当金推移

(出典:決算説明会資料)

最近、結構なペースで増配されています。

この辺りと市場に沿った株価下落が相まって、

現在の高配当利回りに繋がっているようです。

中経見ても

株主還元強化中と言えそうです!

・現在の配当利回り高目。

・株主還元強化中です。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

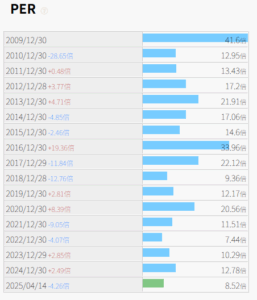

PERは約8.4倍(2025年4月17日時点)。

(PBRは1.5倍程度)

(出典:IRバンク)

過去から見ても

現在のPERは低目やなー。

PER過去推移をみる限り、現在は割安な状況と言えそうです。

その他 タムロンに関する特記事項

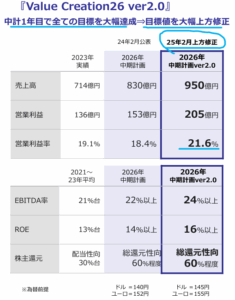

中経前倒し&上方修正!

上で触れた通り2024年12月期が好調。

実は中経最終年度の目標数値を達成しちゃいました!

(出典:決算説明会資料)

そうなると当然中経は上方修正されます。

頑張ってくりゃれ。

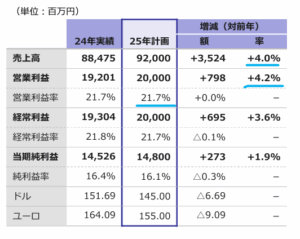

2025年12月期着地見込。

2025年12月期の通期予想です。

(出典:決算説明会資料)

・営業利益:200億円 (同 +4.2%)

・経常利益:200億円 (同 +3.6%)

・親会社株主に帰属する当期純利益:148億円 (同 +1.9%)

引き続き

しっかり増収増益です。

営業利益率痺れるわー。

但し、2024年12月期ほどの増収増益にはなっていません。

また下記の通り、半期では減収減益予想となっています。

(出典:2024年12月期決算短信)

この点、2024年上期の写真関連事業のOEMが非常に好調だったため、2025年上期は反動減(+人件費等の経費増加)を見込んでいる模様です。

自社ブランドは

上期下期とも好調予想ね。

業績予想の基になる会社の2025年の交換レンズ市場予想は、数量ベースで横ばいで金額ベースだと(高付加価値商品の影響で)微増予想。

自己株式取得と株式分割。

自己株式取得と株式分割が予定されています。

(出典:決算説明会資料)

株価が3,000円程度。

単元取得には30万必要なので、

分割は買い易くなって有難いですね。

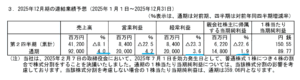

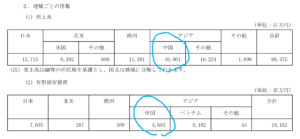

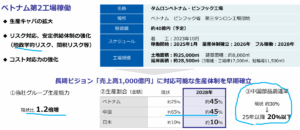

中国リスク。

タムロンの売上先また製造拠点としても中国は重要な位置を占めています。

(出典:2024年12月期決算短信)

売上高の4割以上が中国か…。

中国の経済状況がよろしくないので、この辺りは不安材料です。

また固定資産も中国に多く保有していますが、中国に製造拠点の工場があります。

会社もチャイナリスクは当然認識しているので中国での生産比率を下げる方向。

ベトナム第2工場が2024年に計画通り竣工し、2025年から稼働予定。

(出典:決算説明会資料)

とはいえ、それでもまだまだ

中国に依拠している感は拭えず、

この辺りは気になります。

投資方針として中国関係を外している方には、

投資しづらい銘柄かもしれません。

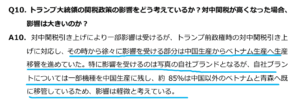

また、地政学リスクに加えて対中関税リスクも高まっています。

この点QA見ると、、、

(出典:質疑応答)

ある程度対応済らしいな。

とはいえ、現時点では中国だけでなく全世界的にトランプ関税のリスクは降りかかっているので、その辺りの影響は今後も気になります。

株価はズルズル低迷中…。

なんだかパット見、素敵な銘柄な気がしますが、2024年夏以降株価は絶賛下降中…。

ファンダが良くても外部環境要因には逆らえません。

対TOPIXのβも1.2だしね。

私の高配当株投資。

評価損益は気にしない方針とはいえ、

資金効率の面からは高値掴みは避けたい。

7740 タムロン まとめ

〇評価できる点は、

- 業績は堅調でコロナ期除き右肩上がり。中経初年度達成で上方修正。

- 営業利益率高い!

- 特に交換型カメラのレンズが高付加価値で収益、利益に大きく貢献。

- 全てのセグメントの利益率優秀。

- EPS伸びている。ROEも高目。

- 財務安全性も超高い。

- 中経期間内総還元性向60%。配当下限アリ。増配や自己株式取得予定。

- 過去指標推移から見て、現在割安な状況。

〇懸念点としては、

- 製品自体は景気の影響を受けるものが多いと思う。業種を鑑みても景気敏感銘柄か。

- 交換レンズ市場、数量面で大きく伸びているわけではない。

- 2024年12月期の業績は出来すぎか⁉

- TOPIXとの相関高く、暴落時には恐らく一緒に暴落する。

- 中国への収益依拠、生産体制依存はリスクありか。

- トランプ関税の行方も…。

指標や数値面ではかなり優秀で、

投資したいと思わせてくれます。

直近業績が良すぎな気もするけど。

また、数値に現れない部分での懸念が

ありそうです。

交換レンズについてカメラに詳しくないのでよくわかりませんが、市場(金額ではなく、買う人とか数量面)増えるのかどうか…。

コロナ期に業績が凹んでいることを鑑みると、景気敏感株の部類と言えそうです。

まぁ、

欲しくなる業績ではあるな。

・2025年12月期の業績(及び交換レンズ市場動向)。

・中国。

・トランプ関税の行方。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント