おはようございます☆

もりっこ。です。

高配当株 ヒューリック。

かなり人気の高配当株です。

2025/1/30に2024年12月期の決算発表がありました。とても良い内容でしたよ!!

2025年1月31日現在株価は1,412円、

配当利回りは3.82%。

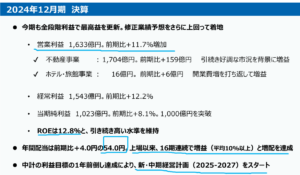

ヒューリック 2024年12月期

サマリ。

決算サマリの中でも、より主要部分はコチラ。

(出典:決算説明資料)

・事業好調で増益!

・54円へ増配!

・中経前倒しで新中経スタート!

上場以来

16年連続増益+増配や~‼

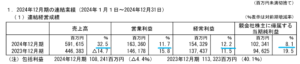

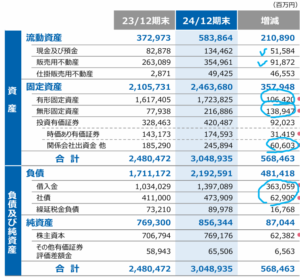

経営成績。

(出典:2024年12月期決算短信)

営業利益:1,636億円 (同 +11.7%)

経常利益:1,543億円 (同 +12.2%)

親会社株主に属する当期純利益:1,023億円 (同 +8.1%)

営業利益率も27.6%とかなり高い!

前期の営業利益率は約32.7%と、

今期は少し下がったとはいえ、

充分すぎる水準ですね。

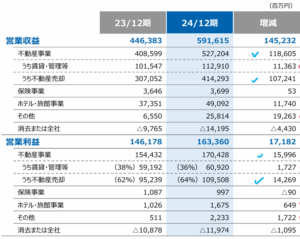

2024年12月期のセグメント損益です。

(出典:決算説明資料)

主力の不動産事業はやはり好調!

不動産事業の中で、安定的な賃貸・管理が4割弱の利益を占めている点、個人的には素敵☆

他のセグメントも

保険事業が少し減益やけど、

ホテル・旅館事業も

頑張っているんやな。

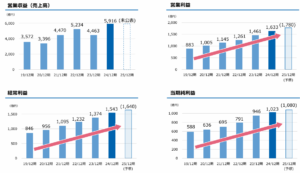

過去数年の業績推移も。

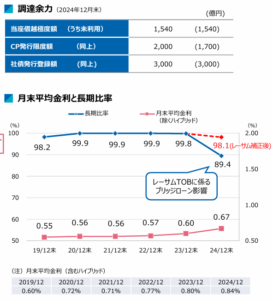

財政状態、CF状況。

財政状態。

(出典:決算説明資料)

・自己資本比率は27.6%と高配当株の中では低目だね。

・現金預金残高約1,344億円と総資産の約4.4%。

(現金預金と投資有価証券の合算では総資産の約18.2%)

・有利子負債は約1兆8,709億円程度。

傾向として、

・在庫や固定資産(不動産)増加。

・M&Aにより無形固定資産増加。

・有利子負債増加。

積極的に事業拡大している様子が

伺えます。

有利子負債の増加が少し気になるかもな。

自己資本比率や現預金保有割合も、

他の高配当株PF銘柄に比べると低目やな。

業種柄有利子負債は必要ですが、自己資本比率の低さと保有現預金割合の少なさは、個人的な高配当株投資の観点からは気になります。

成長銘柄投資なら

気にしなくて良いけどね。

CF状況。

・投資CF:▲6,020億円(同:▲2,983億円)

・財務CF:+3,005億円(同:▲280億円)

・期末キャッシュ:1,343億円(同:827億円)

ガッツリ資金調達して、ガッツリ投資(不動産やM&A)して、ガッツリ営業CF稼ぐという分かりやすい状況です。

尚、営業CFの中身を見ると、在庫CFは+2,120億円になっており在庫へのCF支出は減っています。

一方で貸借対照表の在庫は増加しています。

これは、、、

当初不動産購入・建設時に

有形固定資産に計上。

後販売不動産に関して

在庫に振替している為と思います。

(単に科目振替なのでCFには関係ない)

①増収増益決算。

②16年連続増益!

③主力不動産事業好調。

④在庫、固定資産、有利子負債増加中~。

⑤財務安全性は、他の高配当PF銘柄に比べると低い…。

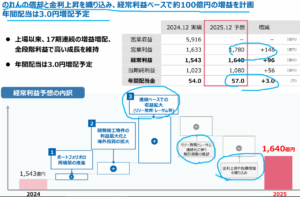

通期業績予想

業績予想。

(出典:2024年12月期決算短信)

営業利益:1,780億円 (同 +8.9%)

経常利益:1,640億円 (同 +6.2%)

親会社株主に属する当期純利益:1,080億円 (同 +5.5%)

※販売用不動産の売却状況で売上高は大きくブレる為非開示。

しっかり17期連続増益継続!

(出典:決算説明資料)

個人的にレーサムTOBの影響は

気になっていましたが、

それを織り込んでも

増益と言うことで一安心です。

金利上昇のコストUPの減益要因もカバーできる予想になっています。

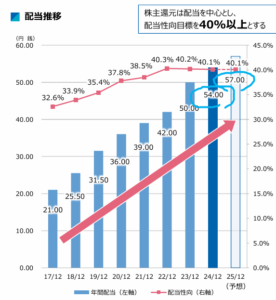

配当予想。

年間57円(2024年12月期から 3円増配)。

(出典:決算説明資料)

配当を中心に配当性向4%以上。

特にDOEとか累進配当とか目立つ還元政策の記載は有りませんが、これだけの長期連続増配実績があるので特に不満はなし。

充分です。

実際に結果累進配当みたいだし(笑)

(後述中経も)

そしてありがとう~!

ヒューリック 気になるトコロ

新中期経営計画。

現在の中経ですが、前倒しで達成したこともあり、新中経を策定・発表しています。

詳しくは別の機会に紹介できればと思いますが、1点だけここで。

(出典:新中期経営計画)

中期経営計画期間中、「毎期増配継続」‼

きゃっほー♪

用語使ってないだけで累進配当やん(笑)

金利上昇と有利子負債増加。

今後日本でも金利上昇局面になると予想されています。

ヒューリック側も当然その辺りは

認識していて、

上の2025年12月期予想でも

金利上昇を織り込んだ予想としています。

また、事業拡大意欲が高く有利子負債も増加中です。

個人的にはこの辺りの影響は気になりますが、会社によれば大丈夫という認識(JSRの格付けも「AA-/安定的」)。

(出典:決算説明資料)

徐々に金利は上昇していますが、

まだまだ低位ではあります。

とはいえ、金利水準は今後も気にしておきたいトコロです。

リーマンの陰に

まだ怯えるオジサン…。

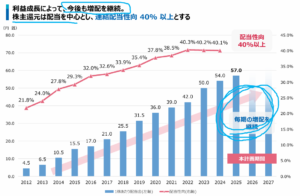

まとめ

・主力不動産事業好調。明確に足を引っ張る事業もなし。

・16期連続増益増配中~!

・事業拡大意欲旺盛、有利子負債、在庫、不動産増加中。

・自己資本比率は高くはない。

・2025年12月期増益&増配予想! 17期連続増益増配へ

・中経前倒しで達成の為、新中経スタート。

・中経期間中、実質累進配当へ!

良い決算でした。

16期連続増益増配、17期連続増益増配見込って、なかなかできないよ~。

中経も

前倒しで達成してるしね。

今回詳しく触れていませんが、ヒューリックの物件には特徴があります。

不動産売却だけでなく不動産事業には、賃貸・管理も多いです(不動産事業の営業利益約4割弱が賃貸)。

その他都市圏集中、耐震化など。

これらの特徴により、例えばマンション開発の不動産銘柄と比較すると、比較的安全性があると考えられます。

一方で事業柄有利子負債がかなり必要になる点や今後の金利上昇リスクについて、会社は現時点ではうまくコントロールしているものの、今後も気にしておくべき点と考えています。

個人的には、、、

元々不動産売却銘柄への投資は

あまり積極的ではなく、

上記の点からヒューリックとレーサム

(マンション事業やらない&

中古物件update事業なので)

は例外として保有していました。

現時点の状況で、、、

ヒューリックはとても良い銘柄に見えますが、

欲しい銘柄数には達していますし、

元々好きな業種ではないので、

今後の買い増しはあまりしないかも⁉

今度時間がある際に新中経の気になるトコロも紹介出来たら、と考えています。

ヒューリック2024年12月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント