おはようございます☆

もりっこ。です。

4528 小野薬品工業

最近何かの拍子に見つけた銘柄(Ⅹでどなたかが買ってたかな?)

つい9月に少し物色しましたが、ちゃんと銘柄確認してなかったので確認確認。

時価総額は、

9,600億円程度の中型株。

2024年10月4日時点の配当利回りは約3.98%。

4528 小野薬品工業 概要

事業内容。

名前からも推察できると思いますが医薬品(大衆販売ではなく医療用です)開発・販売会社です。

「オプジーボ」というガン免疫阻害剤(自己免疫を生かした画期的らしいです)を世界に先駆けて開発に成功してがん領域に参入しています。

米メルク社の「キイトルーダ」と

ガン免疫阻害剤で世界の覇権争いを

展開中。

イメージ湧きやすい事業やな。

武田やアステラスの規模小さい版かな。

2014年9月にこのオプジーボを販売開始したことで、業績が伸びています。

個人的には、

高配当株としてよく名の挙がる武田薬品や

アステラス製薬辺りは製薬開発負担が大きく、

業績もぶれやすいという側面があるので、

あまり興味が向かず保有もしていません。

そういう意味では小野薬品工業に

興味湧いたのは新鮮でしたね。

きっと財務が良いからだな(笑)

現在の株価と配当利回り。

2024年10月4日現在 株価:2,009円、配当利回り:3.98%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ2年程株価は右肩下がりとなっております…。

収益状況。

①売上・利益推移。

売上高は、2024年3月実績で5,026億円程度。

(出典:IRバンク)

特に2017年以降業績の上昇が顕著です。

これは前記したオプジーボの貢献が

大きいようです。

ただ2025年3月期は

減収減益予想となっています。

この辺りは後ほど…。

経常利益が空欄多いですがIFRS採用の為でしょうか(IFRSでは経常利益表示はなし)。

2022年3月期のみ表示あるのは不明です…。

②営業利益率。

31.8%(2024年3月期)

ここ数年30%前後で推移しています。

高い!

高い!!

ちなみに武田薬品薬品工業の2024年3月期は約5%、アステラス製薬は同1.6%…。

こちらも後で触れますが、

2025年3月期は約27%程度に

下落見込。

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは16.1%(2024年3月期)。

高目!

EPSも急激に伸びております。

・営業利益率も高い。

・ROEも高目。

・2025年3月期は業績凹み予想。

CF状況。

(出典:IRバンク)

営業CFは黒字キープ。

安定的とは言えないけど、

ここ数年は潤沢な営業CF♪

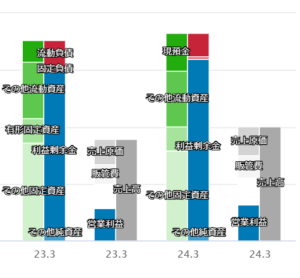

財務状況。

①BSイメージ(直近2期)。

(出典:バフェットコード)

利益剰余金厚いな~。

②自己資本比率。

86.8%(2024年3月期)。

高いです!

この辺りは好み(笑)

③現預金残高等。

2024年3月末時点で1,661億円(総資産の約18.1%)。

投資有価証券も加えると総資産の約31.4%。

一方で借入金や社債はなく、リース債務が88億円程度。

(出典:IRバンク)

有利子負債は少ないです。

但し、2025年3月期1Q時点では1,500億円の借入金があります。

これは米国Deciphera Pharmaceuticals社の買収資金用途になります。

ちなみに2024年3月期の配当支払は約168億円。

現預金の残高から配当継続力は

大丈夫そう。

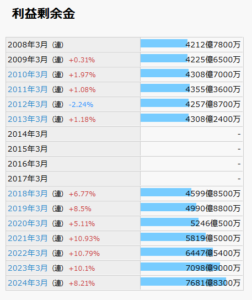

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金も増加傾向。

(なぜか途中記載がないけど…。)

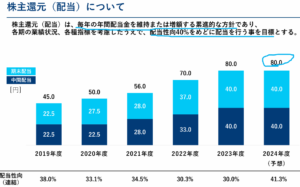

配当状況。

直近の配当利回り:3.98%(2024年10月4日時点)

2025年3月期は1株当たり年間80円(前年同額)。

(出典:IRバンク)

直近配当利回りが急上昇。

4%は珍しい状況。

(出典:2023年度決算説明会資料)

・維持または増額する累進的な方針!!

・配当性向は40%目処。

これは嬉しい!

ただ、「的」ってなんだ(笑)

配当は増やす一方で株価が下がって来ているので、配当利回りが上昇しています。

何故株価が下がっているかは後述~。

尚、自己株取得は1年おきに300~500億円程度実施されています。

還元方針。

・累進的な方針(累進配当と言って良いと思います)。

・配当性向40%目処。

・配当利回りは歴史的に見ても高い。

・累進配当。

・配当性向40%目処。

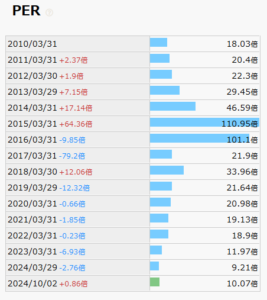

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約10.3倍(2024年10月4日時点)。

(PBRは1.1倍程度)

(出典:IRバンク)

どんどん低くなっている…。

PER過去推移をみる限り、現在はかなり割安な状況と言えそうです。

その他 小野薬品工業に関する特記事項

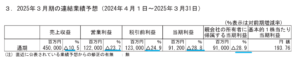

2025年3月期着地見込。

(出典:2025年3月期1Q決算短信)

・営業利益:1,220億円 (同 ▲23.7%)

・税引前利益:1,230億円 (同 ▲24.9%)

・親会社株主に帰属する当期純利益:910億円 (同 ▲28.9%)

結構な減収減益予想です…。

大きな要因は、オプジーボの薬価引き下げとメルク社からのロイヤリティ減少によるものです。

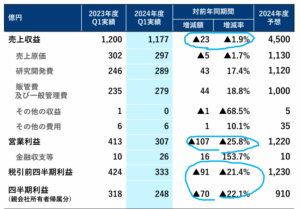

2025年3月期1Q資料では、、、

(出典:2025年3月期1Q決算説明資料)

OPDがオプジーボの略。

一方で、

フォシーガ錠

(FXG、糖尿病や慢性腎臓病治療剤)や

BMS社からのロイヤルティ収入は

堅調でした。

ただここで1つ留意点。

2Q決算発表時に業績予想の修正がある予定です

次項参照~。

米国Deciphera Pharmaceuticals社の買収。

米国Deciphera Pharmaceuticals社を、2024年6月11日に買収しています。

この話で数点留意点アリや。

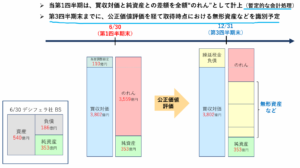

①連結BS上の取扱。

2025年3月期1Q時点の決算では、6月末日基準で連結しBSのみの合算となっています。

(出典:2025年3月期1Q決算説明資料)

1Q決算では買収対価と純資産を単純にのれんとしていますが、今後内容精査の上BS計上内訳が変わることになります(3Q決算見込)。

のれんは減る方向。

②Deciphera Pharmaceuticals社の損益インパクトはこれから。

2025年3月期2QからDeciphera Pharmaceuticals社の損益が合算される予定です。

一方でDeciphera Pharmaceuticals社の直近の損益はというと、、、

(出典:米国Deciphera Pharmaceuticals社株式に対する公開買付けの結果 および買収完了(完全子会社化)に関するお知らせ)

業績悪…。

2023年12月期で約300億円の営業赤字です…。

2024年は改善されているかもしれませんが、

懸念材料かもね。

ちなみに小野薬品工業の2025年3月の

営業利益予想は1,220億円。

この辺り、2025年3月期1Q決算時点では短信等に”買収による当社グループへの影響は現在精査中”とあります。

また、2025年3月期1Qスクリプト付決算説明会資料によれば、

(出典:2025年3月期1Qスクリプト付決算説明会資料)

なので、、、

2Q決算時の通期業績予想修正に大注目!

その他。

①製薬会社に切っても切れない特許問題。

小野薬品工業が直面する最大のリスクは、オプジーボへの高い依存度でしょうか。

(出典:今後の成長戦略)

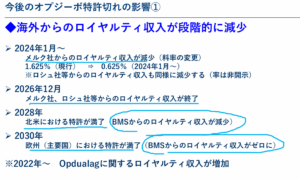

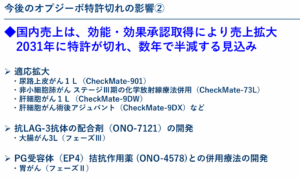

オプジーボの特許は、米国:2028年、欧州:2030年、日本:2031年に終了する予定。

1Q実績であったように、

メルク社からのロイヤリティは

今年から減少スタート。

1Qで頑張ってくれたBMSからのロイヤリティも2028年からは減少スタート見込です。

これらの特許切れで、

売上減少(ジェネリック参入)、利益率低下、

これらに起因する研究開発費資金の減少などが

予想されます。

これらの対応として、

以下のようなことに取り組んでいます。

・積極的な研究開発を通じた新規製品の開発。

・上記海外子会社の買収等の海外進出や自社販売者の整備。

以下の通り

海外進出余地はまだありそう。

(出典:2025年3月期1Q決算短信)

新たな医薬品の開発動向

(パイプラインと言うのかな)や、

オプジーボの新規適応症や

併用療法の詳細・スケジュールは

正直個人的には見ても

よく分からんという感じです(苦笑)。

興味のある方はパイプライン開示されているので参照ください。

②国内は薬価引き下げ。

過去は2年ごとの薬価改定でしたが、2021年か2022年頃から毎年改定されるようになったかと思います。

ご存じの通り国内医療費の高騰を受け、薬価は引き下げられており、製薬会社の国内事業は結構厳しそうです。

その面からも海外への進出は

必要な施策のようですね。

4528 小野薬品工業 まとめ

〇評価できる点は、

- 業績は傾向として伸びている(但し2025年3月期はダウン予想)。

- 営業利益率高い!

- オプジーボやフォシーガといった評価の高い製品アリ。

- EPS伸びている。ROEも高目。

- 財務安全性も高い。

- 累進配当かな。

- 配当利回り歴史的に高い。

- PER歴史的に低い。

〇懸念点としては、

- 業界の常として特許切れという問題を抱える。

- オプジーボの薬価引き下げ。

- そもそも国内事業は医療費高騰影響受け、業界先行き厳しそう⁉

- 2025年1Qも既に業績低下発現。

- M&Aの会計処理や買収先PL取込2Q以降、通期業績予想修正アリ(買収先は昨年まで大赤字だが…)。

特許切れという避けれない問題を抱えており、

開発資金も多額、業績もブレるという

医療費用製薬業界。

正直あまり興味がなかったのですが、

その中では比較的安定的で財務内容も

良いと思います。

しかも累進配当や。

配当がある程度の水準出るのであれば

業績ブレても買いやすいかもな。

従って、業種分散も考え製薬業界で保有するなら検討の余地は充分ありそうです。

一方でその業種自体が不安定で、特に国内売上の多い企業は今後も医療費高騰の余波を受けた薬価引き下げが、、、。

その辺りも頭に入れて。

尚、

2Qで予想される通期業績予想の修正ですが、

買収先の昨年までの営業赤字を鑑みると、

個人的には良くない方への修正ではないかと

思っています

(個人の予想なので間違ってたらごめんね)。

この辺り(+オプジーボの薬価引き下げ)を含んでの、最近の株価低迷となっているともいえそうですね。どこまで織り込んでくれているかなー。

神のみぞ知るや…。

いろいろ考えると買うタイミングは難しいと感じるかもですが、高配当株投資なので納得のいく利回りであれば買うも良し、或は見送るも良し…。

・2025年3月期の業績。

・2Q時点での業績修正。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント