もりっこ。

おはようございます☆

もりっこ。です。

高配当株 明豊ファシリティワークス。

2023年10月13日に業績予想の上方修正と増配のお知らせが出ておりました。

かえでさん。

時価総額100億円未満の小型株。

個人的には好きな銘柄ですが、

人気はいま一つかな~。

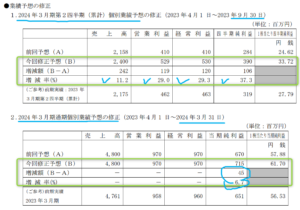

日本取引所グループ 業績予想と配当の修正

業績予想上方修正。

かえでさん。

まず通期は最終利益のみの

上方修正(6.7億円⇒7.1億円)

です。

理由は賃上げ税制の利用による

法人税の減少。

今回メインの上方修正は2Q累計値となります。

・売上高 前回予想:21.5億円 ⇒ 24.0億円(+11.2%)

・営業利益 同:4.1億円 ⇒ 5.2億円(+29.0%)

・経常利益 同:4.1億円 ⇒ 5.3億円(+29.3%)

・最終四半期利益 同:2.8億円 ⇒ 3.9億円(+37.3%)

・営業利益 同:4.1億円 ⇒ 5.2億円(+29.0%)

・経常利益 同:4.1億円 ⇒ 5.3億円(+29.3%)

・最終四半期利益 同:2.8億円 ⇒ 3.9億円(+37.3%)

荒波さん

結構な増益率やん。

同お知らせに記載されている上方修正の理由は、以下。

・過去最高だった前期の受注と当2Qの受注も好調。

・2Qの業務進捗状況も良好。

・社内管理指標の売上総利益は2Qで過去最高見込。

・2Qの業務進捗状況も良好。

・社内管理指標の売上総利益は2Qで過去最高見込。

もりっこ。

人件費上昇や開発費用の増加も

吸収できる見込みだそうです!

一方通期予想については、発注者(主に自治体)の建設投資に対する意思決定が引き続き慎重に推移するものと保守的に想定し、売上高~経常利益まではそのまま据置予想。

かえでさん。

まぁ相変わらず保守的なので

期待はしても良いかなとは思います。

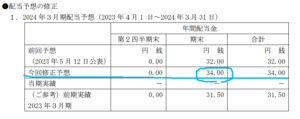

増配。

年間配当:32円 ⇒ 34円へ増配!

荒波さん

いやっほい!

配当性向55%程度ということで、業績予想の上方修正に合わせて配当予想も増配。

2024年3月期の下限も34円ということです。

もりっこ。

中間配当がないのは留意。

年1回配当です。

明豊ファシリティワークスについての雑感

主力のコンストラクションマネジメントを含め、人が必要なビジネスですので、ストック型ビジネスのようにチャリンチャリンと急激に成長するビジネスではありません。

一方で、自治体等の発注者からすると建設投資自体に様々な課題があるようで、発注者支援事業は今後ニーズが増えることはあっても無くならないのではないでしょうか。

かえでさん。

一度利用すると

発注者は

また利用したくなりそう。

もりっこ。

ニッチと言えばニッチ。

推奨はしませんが、

個人的には好きです(笑)

明豊ファシリティワークスの業績上方修正&増配でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント