今回は、9513電源開発について。J-POWERです。

ここ数年株価は下落傾向にあり、配当利回りだけ見ると投資対象圏内に入ってきました。

高配当株投資 銘柄分析 9513電源開発の概要

事業内容

電力の卸売(電力会社へ電力を販売)。発電は石炭火力が大部分を占めますが水力や風力発電等も行っています。また、遅延中ですが青森県に原発を建設中。

J-POWERは、発電所で電気をつくり、各地域の電力会社や、日本卸電力取引所、新電力などに販売しています。販売した電気は、電力会社などを通じて家庭や工場で使われています。

戦後の日本は、復興のための電力需要が年々大きく伸びる一方で、発電所の建設が追いつきませんでした。そこで国は1952年に「電源開発促進法」を定め、「電源開発株式会社」を設立。大規模なダムなど、各地に発電所を建設して日本の経済成長を支えてました。

以来、エネルギーをとりまく環境の変化を捉え、国内外で多様に事業を拡大。2004年にJ-POWERは東京証券取引所第一部に上場して完全民営化を果たした後も、日本と世界の持続可能な発展のために取り組みつづけています。会社HPより引用

国内だけではなく、国外でも発電やコンサルティング事業を行っています。

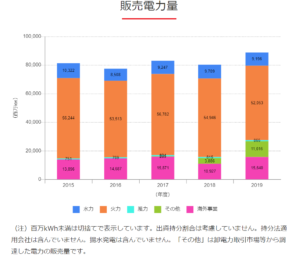

尚、販売電力量は火力発電がメインです。

出典:会社HP

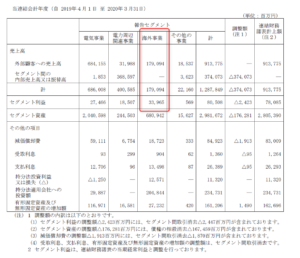

主要数値

出典:バフェット・コード

2020年10月23日現在 株価:1,519円、PER:5.9倍 配当利回り:4.9%

株価の状況(クリックするとヤフーファイナンスさんのチャートが表示されます)

収益状況

売上・利益推移

売上高は、2020年3月期まで増加傾向です。

営業利益はここ10年では、2018年3月期が最も良く104,336百万円でした。その後は若干減少していますが、10年間でを俯瞰すると若干増加傾向でしょうか。

2021年3月期予想も安定しています。

営業利益率

9.2%(2020年3月期)

電力会社ということを考えると高い方と思います。これも2018年3月期の12.2%がここ10年では最も高く、10%前後を推移している状況です。

特に海外事業が利益率高いです。電力事業の営業利益率が約4%に対して海外事業のそれは約19%。

ROE

5.5%(2020年3月期)。電力会社という性質上もあってあまり高くないです。

ちなみにROAは1.5%。こちらも低いですね。

CF状況

出典:バフェット・コード

安定している事業のようで営業CFは過去10年間安定して黒字です。また、発電設備に対する設備投資が必要な事業なので毎年投資CFは固定資産の取得で大幅に赤字、年によっては営業CFでは足りない時もありますね。

財務状況

自己資本比率

27.5%(2020年3月期)。

少し低いですね。どうしても設備投資が多額に必要な業種の宿命です。

現預金残高(2020年3月末日現在)

1,593億円。総資産の約5.6%になります。一方で有利子負債は、約1.6兆円と多額。

尚、年間の配当による支払は、200億程度。

配当状況

直近の配当利回:4.9%です。

ここ3年は年間75円。2021年3月期も同様年間75円の配当予想となっています。

出典:IRバンク

配当性向は30%程度。

2004年の上場から一貫して70円の配当でしたが、配当性向30%の目処とするようになり、2018年3月期以降の配当は75円になっています。

驚くほど高い配当性向ではないですが、

保守的というか却って安心できる

配当水準な気がします。

PER

私は高配当株でも割高な銘柄は購入しません。そう意味では、高配当割安株投資いうのが正確な表現かもしれません。さてPERですが、5.9倍。割安といえる水準です。

その他 高配当株銘柄 電源開発に関する特記事項

株価下落はどこまで続くか、技術開発は?

株価下落の理由は、政府が老朽化した石炭火力発電所を段階的に休廃止させる方針であることがあると思います。上記のように電源開発は石炭火力発電が主要な発電方法なので影響は大きいと思います。

とはいえ、日本から石炭火力発電が

なくなるわけではないとは思いますが。

電源開発も火力発電所の改修等とともゼロエミッション化の技術開発に注力しています。この辺りの技術開発が上手くいけば却って強みになる可能性もあるのではないでしょうか。あとは稼働時期が未定の大間原子力発電所の動向が不透明なところもリスク要因です。

この辺りは、会社の決算説明資料にも詳細ありますのでご参考ください。

国外事業の伸長

国外での事業が好調のようで、ひときわ利益率も高いです。

今後海外事業が成長ドライバーになると思いますので、海外の今後の伸びが大事になりそうです。

この辺りは、JTに似てるかも。

高配当株銘柄 9513電源開発 総括

まとめ

電力事業という一見安定的な事業でありながら、今後の老朽化した火力発電所の取扱いや原子力発電建設の動向が不透明で、ここ数年の株価にも表れています。一方で、火力発電所の改修やCO2排出に対する技術開発、原子力発電所の稼働、海外事業次第で中長期的な業績も期待できそうです。

国の根幹となる事業であり、電力需要を考えてもなくてはならない企業であることも事実です。業績自体は今の所安定しています。また、魅力的な配当利回りなので、充分投資対象として検討できると思います。

ただ、どうしても事業の特性上設備投資負担も重く負債も多く、自己資本比率は低目になります。この辺りはリース会社と同様ですね。

日本という国の為にも

頑張ってほしい企業とはいえるなー。

投資するかどうかは少し悩むかも。

ただ投資しやすい株価水準に

なっていることは間違いないですね。

今後の個人的着眼点

- 火力発電所の改修やゼロエミッションに向けた技術開発

- 原子力発電所建設の行方

- 海外事業の伸長

それではよい1日を!

応援する。

![]()

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント