おはようございます☆

もりっこ。です。

9386 日本コンセプト

何かの拍子に目に留まった銘柄です。

指標的には一見高配当銘柄として良さそうな感じな銘柄ですがどうでしょうか。

時価総額は250億程度で12月決算です。

2024年5月27日時点の配当利回りは約4.61%。

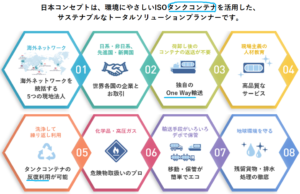

9386 日本コンセプト 概要

事業内容。

タンクコンテナ(ISO国際標準規格準拠)を利用した液体(化学品、薬品、食材等)物流、ガス物流が特徴の輸送業務を行っています。

国際的な一貫輸送サービスとタンクコンテナの賃貸を提供していますが、実際の運送手段(鉄道、船、トラック)は外注利用となっています。

(出典:HP)

タンクコンテナはこんなやつや。

(出典:HP)

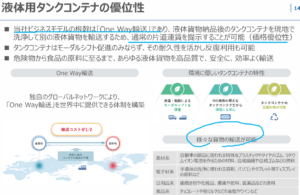

このタンクコンテナの輸送には

優位性があると以下の主張。

(出典:2023年12月期決算説明資料)

上のスライドでは「液体用」コンテナとありますが、ガス専用コンテナもあるようで、実際ガスの輸送も行っているようです。

(出典:HP)

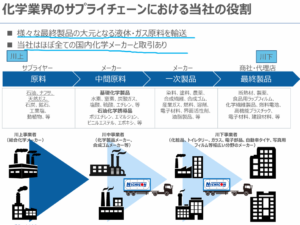

特に化学メーカーが主要クライアントの模様。

(出典:2023年12月期決算説明資料)

国際的な輸送サービスなので、国内輸送のみでなく輸出や輸入も。

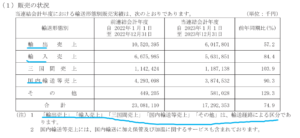

(出典:2023年12月期決算短信)

現在の株価と配当利回り。

2024年5月27日現在 株価:1,844円、配当利回り:4.61%

(株価のリンクはヤフーファイナンスへ跳びます)

ここ数年は1,300円~2,100円と結構株価の値動きは大きい銘柄のようです。

収益状況。

①売上・利益推移。

売上高は、2023年12月実績で172億円程度。

(出典:IRバンク)

業績は綺麗な右肩上がりとは言いづらいですが、一応成長基調といえそう。

2022年12月期の業績が

かなり良かったみたいやなー。

背景には「タンクコンテナ供給力及びコンテナ船の積載スペース確保力を活かした営業、価格交渉」「円ベースでの増収(円安効果)」「国内輸送取引の増加」「事業拡大及び新規顧客の獲得」。

一方で2023年12月期は化学品メーカー減産の煽りを受けて業績が下がったようです。

いずれにしろ業績面では2021年12月期前とそれ以降では

少しフェーズが変わった(良い意味で)感がありますね。

ただ業績安定的とは言いづらい。

②営業利益率。

19.1%(2023年12月期)

ここ数年12~20%程度で推移。

特に2022年12月期以降は20%付近と

かなり高い営業利益率ですね。

③(参考)ROE、ROA、EPS。

(出典:IRバンク)

ROEは14.1%(2023年12月期)。

高目。

でも下がって来てる。

一方でROAはROEに比べると増減幅少な目なので、BSの中で財務状況の改善(自己資本の増加)が進んでいることが予想できます。

EPSもここ数年伸びています。

・鉄道、船、トラックは外注。

・営業利益率高い。

・2021年12月期以降業績が大きく伸びている模様。

・ROE高目。

CF状況。

(出典:IRバンク)

しっかり営業CFは黒字。

良い感じ。

財務状況。

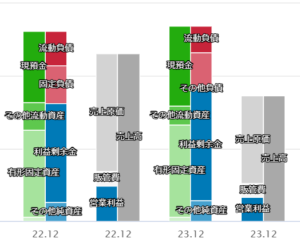

①BSイメージ(直近2期)。

(出典:バフェットコード)

好みだー!

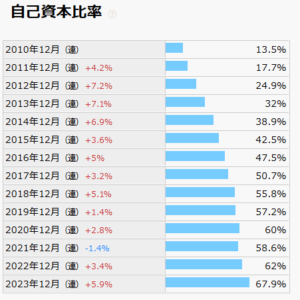

②自己資本比率。

67.8%(2023年12月期)。

高いぜ!

(出典:IRバンク)

着々と自己資本増加させてきた感じです。

③現預金残高等。

2023年12月末時点で109.9億円(総資産の約40.8%)。

一方で、借入金や社債(リース債務含む)は約60.0億円。

財務的に心配は不要なレベルやな。

ちなみに2023年12月期の配当支払は約4.5億円。

現預金の残高から配当継続力もしっかりあります。

(出典:IRバンク)

見事に財務内容が改善されている感。

ちなみに上記IRバンクの有利子負債は約21億円となっていますが、これにはリース債務を含んでいません。

約60億円というのはリース債務を含めた数値です。

④利益剰余金の増加。

(出典:IRバンク)

利益剰余金も順調に増加しています。

利益率が高いので利益剰余金の伸びもどちらかというと早目。

今後の還元方針次第では、今後もROEは低下傾向かも~。

配当状況。

直近の配当利回り:4.61%(2024年5月27日時点)

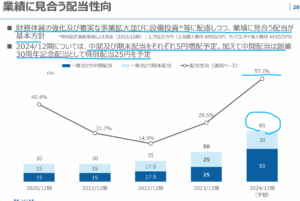

2024年12月期は1株当たり年間85円(前年から35円増配予想)。

+35円ってスゴ!

ただこの内訳は、中間55円(創業30周年特別配当25円含む)、期末30円。

(普通配当のみだと10円増配)

(出典:IRバンク)

現在の配当利回りが例年に比べて高いのは、

この特別配当の影響が大きいようです。

この配当利回り、今後も続くかな…?

(出典:2023年12月期決算説明資料)

業績に見合う配当という基本方針ですが、プライム適合基準への対応から今期還元方針が少し変更になっています。

以下2点が追加。

・2024年12月期から2026年12月期までの3年間は、連結配当性向35%を基準とし、年間配当60円下限。

・但し外部環境の変化等により親会社株主に帰属する当期純利益が大きく変動する事業年度については、その影響を考慮し配当額を決定。

正直言うと、DOEとか欲しいぜー。

プライム適合基準への対応中ですので今後更に還元方針が高くなることも、もしかしたら期待できるかも⁉

完全なる希望的観測です(笑)

・配当利回りは普段4%を超えないが、現在はプライム対応、特別配当効果で高くなっている。

・設備投資等考慮し業績に見合う配当が基本方針だが、今後3年間は配当下限設定+配当性向35%。

PER。

私は高配当株でも割高な銘柄は購入しないのですが、、、

PERは約12.3倍(2024年5月27日時点)。

(PBRは1.3倍程度)

(出典:IRバンク)

増減あるなぁー。

凄く割安でもないけど、まぁいける範囲です。

その他 日本コンセプトに関する特記事項

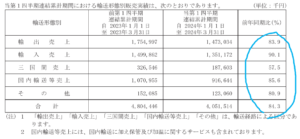

2024年12月期着地見込。

(出典:2023年12月期決算短信)

・営業利益:30.7億円 (同 ▲7.1%)

・経常利益:30.2億円 (同 ▲13.4%)

・親会社株主に帰属する当期純利益:20.6億円 (同 ▲15.0%)

減益予想。

営業利益率は16.0%と低下予想。

背景としては、、、

また中国国内の需要が回復しない場合、中国から化学品原料が世界中に出回る為、日本からの輸出は影響を受けるとのこと。

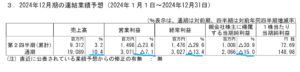

実際に1Q時点では、

前年比約15%の減収、約40%以上(!)の減益という

厳しい1Q決算でした…。

その1Q販売状態、、、

(出典:2024年12月期1Q決算短信)

一応国内向けやアジア航路は頑張ったみたいですが、

欧米向けの売上減少はカバーできなかった模様。

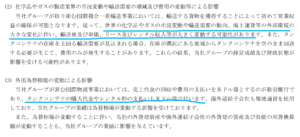

特に以下2点は、日本コンセプトの業績を見るのに重要な点と考えます。

①実際の運送手段は外注(トラック、鉄道、船)な為、それらの運賃市況(+地政学リスク)の影響受ける。

②コンテナで化学品等の液体運輸を多く行っている→日本の化学メーカーの出荷状況に影響受ける。

確かに最近化学セクターの業績はイマイチやった。

業績予想の修正なんかも今後あるかもな。

上記①についてですが、需要面だけの影響なのか価格面はどうなのか(外注費の高騰をどこまで負担しているのか)はちょっと不明です。

一応、2023年12月期の有価証券報告書に「海上運賃の高騰が沈静化したことから売上原価が減少」という記載があったので、運賃市況といった価格面の影響もあるようです。

勿論為替の影響も受ける(円安はメリット)銘柄です。

有価証券報告書ではこの辺りのリスク要因の記載は以下の通り。

(出典:2023円12月期有価証券報告書)

国際取引は全部ドル建てなんやなー。

タンクコンテナ。

上にも少し掲載しましたが、タンクコンテナの優位性というものを会社は主張しています。

確かに言われればそうかなとも感じる一方で、実際のトコロ・肌感は業界にいないのでイマイチよくわからないというのが正直な感想です。

IRに掲載されているタンクコンテナに関するものを追加で数点UPしてみます。

(出典:2023年12月期決算説明資料)

一度タンクに入れてしまえば、トラックでも船に乗ってもそのまま運べるから確かに便利そうです。

ISO国際規格ですしね。

とはいえ業界内の方の

タンクコンテナに関する評判知りたい…。

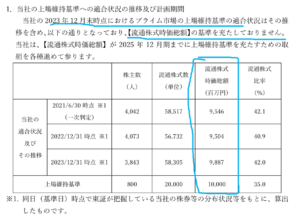

プライム適合基準。

プライム適合基準への対応を進めています。

(出典:上場維持基準の適合に向けた計画書に基づく進捗状況について)

ほうほう。

適合基準への対応として、前記したように株主還元策の変更も行っています。

今後も引き続き還元策の充実を期待しちゃいます。

9386 日本コンセプト まとめ

〇評価できる点は、

- 安定的ではないものの業績は大きく見ると伸びている模様。

- タンクコンテナによる液体運送に特徴+優位性(⁉)

- 営業利益率高い。営業CF状況も良。

- ROE高、EPS伸びている。

- 増配中。プライム適合基準対応もあり還元強化。

- 財務安全性高い。

〇懸念点としては、

- 外注利用の運賃(市況等)や化学メーカーの業績に影響受け、業績上下はある程度覚悟必要。

- 2024年12月期の業績は芳しくない予想(実際1Qも芳しくなかった)。

- プライム基準適合対応や特別配当の為、現在の高配当利回りは一過性の可能性アリ。

個人的には好きな部類(営業利益率、営業CF、財務安全性、PER)です。

ただ現時点では配当利回り下駄履いてる感があるので、

そこをどう考えるか…。

タンクコンテナの優位性については、会社の主張を見ると「なるほどー」と思いますし実際に高利益率に裏付けされているとも感じます。

ただ一方で実際のクライアントや業界の評価・評判を聞いてみたいとも思います。

業界のことはよくわからんー。

・2024年12月期の業績。

・今後の還元方針の状況(引き続き高還元姿勢を保ってくれると嬉しいですが)。

・タンクコンテナ拠点の増減。

もし興味が湧いたら

研究してみて下さいまし。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント