おはようございます☆

もりっこ。

(@moricco.net)です。

高配当株 東京精密。

2023年3月期第2四半期決算についてです。

この銘柄も比較的最近知りましたが正直まだそんなに理解してないですかね~。

2022年11月21日時点の株価4,420円。

配当利回り4.93%。

高配当株 東京精密 2023年3月期第2四半期決算

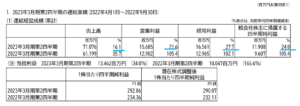

損益状況。

(出典:2023年3月期第2四半期決算短信)

・営業利益:156.8億円 (同 +21.6%)

・経常利益:165.6億円 (同 +27.7%)

・親会社株主に属する四半期純利益:119.0億円 (同 +24.0%)

営業利益率:23.4%

前期比増収増益!

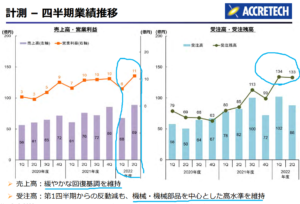

順調な2Q決算のようです。

・2Qは1Qの期ズレ挽回して売上も営業利益も増加。

・但し、2Qも台風3Qへの期ズレあり。

・受注は民生関係(特に携帯電話関連)の需要減少で減少傾向(それでも受注高残高ともに高水準)。

少し受注の減少傾向が

気になると言えば気になる。

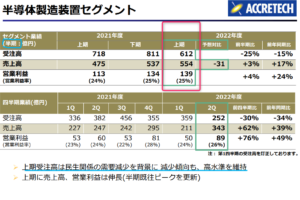

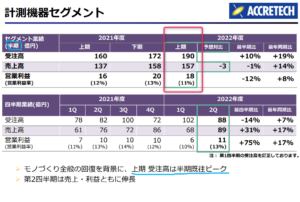

計測機器部門。

(出典:決算説明会資料)

・上半期の受注は半期ベースで過去最高。

比較的こちらのセグメントの方が

安定している感がありそう。

①2Q業績好調。

②両セグメントも好調。

③半導体製造装置セグメントの受注に減少傾向がみられる。

基本的には

良い決算だったと

いうことで良いな。

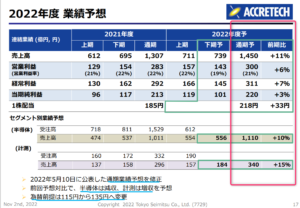

通期業績予想

業績予想。

(出典:決算説明会資料)

・営業利益:300億円 (同 +5.9%)

・経常利益:311億円 (同 +6.6%)

・親会社株主に属する当期純利益:220億円 (同 +3.2%)

・売上高が1,500億円→1,450億円へ。

・営業利益が311億円→300億円へ。

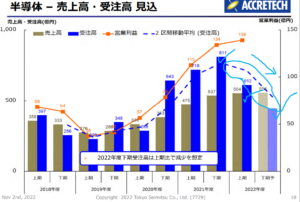

半導体については受注が年度を通じて

減少傾向が続くという予想。

計測については主力業界である

自動車向けの回復が緩やかに続く

という見込。

尚、

経常利益がそのままなのは、

円安の状況を踏まえ想定為替レートを

1ドル115円から135円へ

変更したためです。

配当予想。

年間1株218円(前年より33円増配)で予想は据置。

高配当株 東京精密 気になるトコロ。

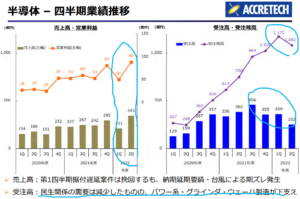

やはり半導体製造装置部門の受注動向ですかね。

(出典:決算説明会資料)

重ねてですが、高水準とはいえ受注の減少を見込んでいます。

高水準の受注を背景に売上高も引き続き高水準を想定しているようですが、外部環境等不透明感が高まっている認識はあるようです。

少なくとも

今年度までの受注低下は

続くと見込んでいるよう。

来年度は回復してくれると

いいんですが。

決算説明会の質疑応答を読む限り、

現時点で見えるリスクは

織り込んでいるようです。

更に納期延伸の要請が増え

業績予想の修正を検討するリスクは

低いとの認識だそうです。

まとめ

・半導体製造装置事業も検査機器事業も好業績。

・半導体製造装置事業については受注減少傾向(民生用需要)。

・通期業績予想は売上高と営業利益を下方修正。

正直高配当株投資の対象に

半導体関連銘柄が出てくるとは

思いませんでしたが、

まだ知って短期間なので

じっくり見ていきたい銘柄です。

配当利回り

魅力的な銘柄やな。

東京精密 2023年3月期2Q決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント