2393 日本ケアサプライ。

前回のUPが日本ケアサプライのCF絡みだったのですが、その流れもあって日本ケアサプライを取りあげてみます。

あまり出来高もなく

ちょっと地味目な会社ではあります。

高配当株投資 2393 日本ケアサプライの概要

事業内容。

福祉用具レンタル卸や販売の大手です。

高齢者向けの食事サービスなんかも行っているようです。

会社HP参照ください。

最近の株価は、右肩下がり…(クリックするとヤフーファイナンスさんへとびます)。

主要数値。

2021年12月24日現在 株価:1,440円、PER:13.6倍 配当利回り:3.5%

収益状況。

①売上・利益推移

売上高は、直近2021年3月期で210億円。

(出典:IRBANK)

売上も営業利益も概ね右肩上がりです。特に2016年3月期以降は足元の2022年3月期予想を除き増収増益(後述、2022年3月期が営業利益・経常利益ともに減益予想)。

2022年3月期を除き、特にここ5年程度はかなり順調な業績と言えそうです。

②営業利益率

12.4%(2021年3月期)

結構高いと思います。

2017年3月期以降は営業利益率10%以上。

③ROE

12.3%(2021年3月期)高い水準かと。

ちなみにROAは8.6%。

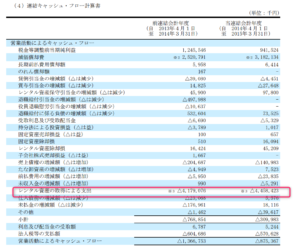

CF状況

(出典:バフエット・コード)

営業CFは安定していません。

後ほど改めて記載しますが、この点をどう考えるかで高配当株投資の対象として投資するかどうかの判断が分かれそうです。

尚、2015 年3月期や2014年3月期の営業CFの△要因は、レンタル資産購入によるものでした。

(出典:平成27年3月期決算短信より)

前回の記事にも記載していますが、

貸借対照表上は主に固定資産にレンタル資産として計上されています。

これは自社利用ではなく営業用資産でCF上は営業CFに掲載されています。

税引前当期純利益の水準からみても、

かなり多額な設備投資と言えそうね。

財務状況。

①自己資本比率

72.2%(2021年3月時点)。

文句なし。

②現預金残高等

2021年9月末時点で658百万円。総資産の約3.2%になります。

尚、2021年3月期は別途422百万円の投資有価証券を保有。2021年9月期は不明です。

借入金は長期借入金20百万のみで、ほぼ無借金経営。

配当状況。

直近の配当利回り:3.5%です。2022年3月期は年間50円の配当予想となっています。2021年3月期が46円でしたので増配です。

但し、中間配当は無く決算配当のみです。

(出典:IRBANK)

配当利回りの推移も見ても、時々3.5%以上になってくれる感じですね。

普段は常に高配当株とはいえないけど、時々顔を出します。

PER。

私は高配当株でも割高な銘柄は購入しません。

そう意味では、高配当割安株投資いうのが正確な表現かもしれません。

そのPERですが2022年3月期の予想PER:13.6倍。割安水準かと思います。

その他 高配当株銘柄 日本ケアサプライに関する特記事項。

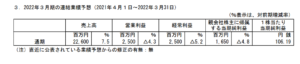

①2022年3月期予想

(出典:2022年3月期 第2四半期決算短信)

増収・減益予想。

理由は下記②を参照。

個人的に営業利益が減少するのは嫌だが。

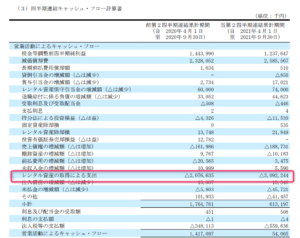

②レンタル資産増やしてます。

2022年3月期第2四半期においても多額のレンタル資産を購入しています。

また、会社の説明においても、下記の通りで、営業・受注が好調なためレンタル資産を増やしその結果減価償却費が多額になり利益を圧迫していること(人件費増も要因)を明らかにしています。

上記CF見る限り税引前当期純利益の倍くらいの減価償却費が…。

前述した2015年3月期なんてもっとだ!

③出来高少ない。

例えば2021年12月24日の出来高は、僅か4,100株。

なんと出来高の少ない、、、地味、、、

というか着目されていないのかな…。

高配当株投資の場合は長期保有前提なので、出来高の薄さによる株価の乱高下もあまり気にしないことになります。

ただそうでない投資手法の場合はその出来高の少なさから投資しづらい銘柄かもしれません。

高配当株銘柄 2393 日本ケアサプライ 総括まとめ

評価できる点は、以下。

- 事業内容は、外部環境(高齢化社会の進展、介護市場の拡大)とマッチ。

- 業績拡大中(2022年3月期は減益)、収益性も良い。

- 好財務(借金ほぼなし、自己資本比率高い)

懸念点としては、

- 2022年3月期業績が減益予想であることと、

- 営業CFが5年前くらいまで赤字。最近も心許ない。

これも前回書きましたが、減益予想の件につては、恐らく今大量に購入しているレンタル資産の減価償却費が終了(定額法、3~6年償却)が終われば償却費が軽くなり増益傾向になるのではないかと妄想しています。

尚、継続的にレンタル資産購入規模が多額(具体的には、

「毎年の減価償却費増加<営業拡大による粗利増加」と

ならない限り)であると、なかなか増益フェーズには

移行しない可能性もあります。

ただ、その場合、レンタル売上の拡大が続いている

(つまり営業・受注が好調)ということです。

一概に悪いこととも言えません。

営業CFの方については、足元では何とか営業CFの範囲内で投資ができていると考えれます。それだけの規模の会社に育ってきたとも解釈できますね。

この辺りが納得できる方は投資対象として検討対象にできるでしょうし、

自分なりのルール等を保守的に守る場合(例えば、減益や営業CF不安定

はNG)は検討対象外になりそうです。

今後の個人的着眼点

- レンタル資産の増加具合と減価償却費、営業CFの動向。

- 配当利回りが3.5%以上となるタイミングを見逃さないこと。

特に1個目。

それでは、よい1日を!

尚、当然ですが、この銘柄への投資を推奨するものではありません。投資の判断は自己責任で。また、記載内容や数値は記事投稿時点でのものです。

コメント