おはようございます☆

もりっこ。です。

日本駐車場開発。

だいぶ配当利回りが下がってしまってなかなか高配当株とは言いずらい状況ですが、一応引き続きウォッチしている銘柄です。

2023年9月15日現在の株価は208円、

配当利回りは2.64%。

日本駐車場開発 2023年7月期

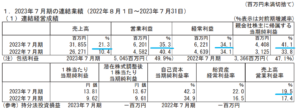

経営成績。

(出典:2023年7月期決算短信)

営業利益:62.0億円 (同 +35.3%)

経常利益:62.2億円 (同 +34.1%)

親会社株主に属する当期純利益:44.0億円 (同 +41.1%)

営業利益率は19.4%(前期:17.4%)

しっかり増収増益。

しかも高利益率。

売上も各利益も過去最高だ!

こういう営業利益率の高い銘柄

好きなんですよねー。

セグメント概略

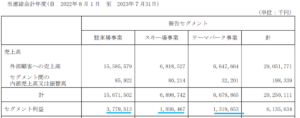

〇駐車場、スキー、テーマパークいずれも売上高、営業利益過去最高。

〇スキー場においてはインバウンドも回復傾向。

どの事業も好調です。

セグメント二期比較(その他事業除く)

(出典:2023年7月期決算短信)

その他事業は除いてますが、

主要事業はいずれも増収増益。

・駐車場:前期24.2% ⇒ 2023年7月期24.1%

・スキー場:同4.5% ⇒ 同15.0%

・テーマパーク:同19.3% ⇒ 同19.7%

駐車場の利益率が高いのは予想通りですが、

テーマパークも意外に高いと感じます。

何よりスキー場の利益率の回復が素晴らしい。

財政状態。

(出典:2023年7月期決算短信)

主な資産の増加は積極的な設備投資による有形固定資産9.3億円の増加、投資有価証券の増加が307百万円。

ちなみに借入金が13.2億円程減少しています。

自己資本比率も40%近くまで上昇。

総資産の約38%が現預金や。

CF状況。

(出典:2023年7月期決算短信)

〇営業活動CF

営業CFがかなり増加していますが主な要因税前利益の増加。

〇投資活動CF

有形固定資産への投資が増えて投資CFが前期より▲拡大。

①増収増益で過去最高業績!!

②駐車場もスキー場もテーマパークも堅調、利益率も高い。

③スキー場のインバウンドの回復具合は約7割だそうです。

来期業績予想

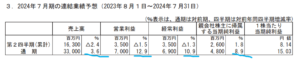

業績予想。

(出典:2023年7月期決算短信)

営業利益:70億円 (同 +12.9%)

経常利益:69億円 (同 +10.9%)

親会社に属する当期純利益:48億円 (同 +8.9%)

増収増益予想です。

過去最高業績の更新予想。

配当予想。

年間5.5円(2023年7月期から0.25円増配)。

ありがたやー。

日本駐車場開発 気になるトコロ

テーマパークとスキー場。

上記の通り今期はスキー場もテーマパークも業績堅調でした。

一方でやはりこのような事業はコロナ禍では人が来ませんでした。

コロナも5類とされ、

数年前のような状況には

ならないとは思いますが、

一応そこは頭に入れておきます。

スキー場もインバウンドの回復具合は約7割。

更にインバウンド増えるのか、

或は諸外国の景気悪化傾向を受け

…なのか。

まとめ

・駐車場事業もスキー場、テーマパークも好調。

・スキー場はコロナも落ち着きかなり業績回復、インバウンドは7割程度の回復具合。

・2024年7月期も増収増益、増配予想。

スキー場とテーマパークはコロナ禍の下低迷していましたがこちらも回復。

中国等の景気を鑑みて

インバウンド更に大きく増えるかどうかは

楽観できませんが、現状キープでも

高配当株投資をする上では

業績としては問題ない気がします。

ただ配当利回りが低いので

買えないけどね…。

コロナの際は高配当な銘柄も多くて、

この日本駐車場開発のように

当時買えなかった銘柄も結構ありますよね。

それはそれでしょうがないので、

またのチャンスを伺います。

日本駐車場開発2023年7月期決算でした。

それでは、よい1日を!

励みになります。よろしければ。

![]()

![]()

コメント